「チョコレート製造会社とのM&Aに踏み切るか迷っている」

「チョコレート製造業界のM&Aの現状がとても気になる」

この記事をご覧の方々の中には、上記のような悩みや関心を持つ人が多いのではないでしょうか。

ただし、「チョコレート製造会社 M&A」等とパソコンやスマートフォンで検索しても、はたして信頼して良いのか不安になる記事や、専門用語を多く用いているわかりにくい専門家の記事が多いのも事実です。

チョコレート製造業界のM&Aはどうなっているのか、気軽に知りたいものです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、チョコレート製造業界のM&Aをわかりやすく簡潔に解説します。

チョコレート製造業界におけるM&Aの売却相場や成功ポイント、そして成功事例についても詳しく解説するので、チョコレート製造業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

チョコレート製造会社とは

チョコレートの種類、カカオ豆の輸入の現状等について解説しましょう。

チョコレートの種類

チョコレートには様々な商品があるものの、カカオ豆由来の成分量による分類でみると、次の3種類に分かれます。

- ダークチョコレート:「ビターチョコレート」とも呼ばれカカオ分の高いチョコレートであり、一般的には乳製品が入っておらず、カカオマス(カカオ豆をペースト状にしたもの)が40~60%程度配合されているチョコレートが該当する。

- ミルクチョコレート:原料に乳製品を使用したチョコレートであり、メーカーが「ミルクチョコレート」と表示するには、カカオ分は21%以上(内、ココアバターが全重量の18%以上)、乳固形分は14%以上(内、乳脂肪が全重量の3%以上)含まれている必要がある。

- ホワイトチョコレート:乳白色のココアバター(カカオ豆をしぼった植物性油脂)をメインに使用しているチョコレートが該当する。

いずれのチョコレートにも、カカオ豆は必要不可欠な原材料と言えます。

カカオ豆の輸入の現状

カカオ豆は海外の輸入に頼っており、特にアフリカ・南米から輸入が多いです。カカオ豆の国別輸入量は下表の通りです(日本チョコレート・ココア協会「日本の主要カカオ豆国別輸入量推移」を基に作成)。

| 輸入国ランキング/年・輸入量(t) | 2018年の輸入量 | 2019年の輸入量 | 2020年の輸入量 |

| 1位:ガーナ | 43,595 | 39,338 | 38,564 |

| 2位:エクアドル | 5,816 | 5,128 | 3,702 |

| 3位:ベネズエラ | 3,813 | 4,277 | 2,357 |

| 4位:コートジボワール | 2,647 | 1,891 | 1,584 |

| 5位:ドミニカ共和国 | 1,620 | 1,523 | 1,037 |

ここ数年は大きな輸入国の順位変動はなく、各国から安定的にカカオ豆が輸入されている状況です。ただし、国によって天候不順や災害、政治的な対立・内乱等が原因で、カカオ豆の輸入が大幅に制約されたり、価格が高騰したりする可能性もあります。

現在カカオ豆は不作の状態

2024年現在、世界のカカオ豆生産の約6割を占め、日本への主要な輸入国でもあるガーナとコートジボワールで、生産量の減少が見込まれています。

両国では天候不順と病害が原因で、カカオ豆の生産に深刻な事態が発生している状況です。カカオは新しい木を植えても実ができるまで3~4年かかるので、当面は厳しい需給環境が続くとみられています。

2024年3月26日のニューヨーク市場では、カカオ豆の先物価格(期近物)が一時、初めて1トンあたり1万ドル(約150万円)を突破しました(参考:読売新聞オンライン「不作のカカオ豆、初の1万ドル突破・・・チョコレート価格上昇の可能性も」)。

カカオ豆の価格高騰で、チョコレートの値上げにつながる可能性が高くなっています。

チョコレート製造業界の市場動向と市場規模

チョコレート製造業界の現状や市場規模はどうなっているのか、チョコレートの生産・販売の状況、そして業界内の課題を解説しましょう。

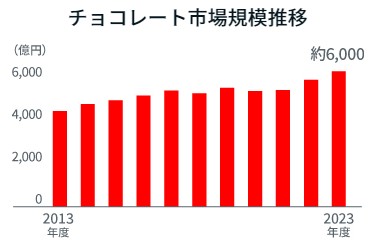

チョコレートの市場規模は拡大傾向

明治ホールディングス「市場拡大に向け持続可能な調達が求められるチョコレート」より

チョコレートの市場規模は拡大傾向にあり、2023年度は約6,000億円となっています。

特に近年では、ポリフェノールが多く含まれている高カカオチョコレート、食事で不足したタンパク質を補えるタンパク質配合チョコレート、乳酸菌を配合し免疫機能の維持をサポートする乳酸菌配合チョコレート等が登場しています。

消費者の健康志向が高まる中、身体に優しいチョコレート商品が数多く販売されているのも、市場規模の拡大の要因と言えるでしょう。

チョコレートの生産・販売は安定している

現在のところ日本国内では、チョコレートの生産数量・生産金額・小売金額(推定)は非常に安定しています。下表をごらんください(全日本菓子協会「令和5年菓子データ」を基に作成)。

| 数量等/年(推定) | 2021年 | 2022年 | 2023年 |

| 生産数量(t) | 244,110 | 240,692 | 240,204 |

| 生産金額(億円) | 3,900 | 3,998 | 4,150 |

| 小売金額(億円) | 5,520 | 5,750 | 6,040 |

チョコレートの生産数量は約24万トンで安定しており、生産金額は上昇し続けているものの、小売金額も増加しています。

しかし、今後とも安定してチョコレートが供給し続けられるとは限りません。将来のカカオ豆の価格高騰や、企業間の競争等を注視していく必要があるでしょう。

チョコレート製造業界が持つ課題

何らかの理由でチョコレート製造に必要不可欠なカカオ豆の価格が高騰してしまった、チョコレート製造会社間の競争が激しくなっている場合、どのように対応していくかが課題といえます。

課題を放置していると次のような事態が想定されます。

- カカオ豆の価格高騰によりチョコレート価格を上げてしまい、消費者の買い控えが起こり収益の大幅減につながるリスク

- チョコレート製造会社間の競争により事業運営が悪化し、事業継続が難しくなるリスク

2つのリスクが原因で、廃業・倒産を余儀なくされる事態が想定されます。

自社の事業経営を安定させ、これからもチョコレート製造を継続したいなら、企業努力だけではなく別の方法も取り入れて対応する必要があるでしょう。

チョコレート製造業界の動向と今後

今後、チョコレート製造会社のさらなる需要拡大が見込まれる中、チョコレート製造業はどのように展開していくべきかを解説しましょう。

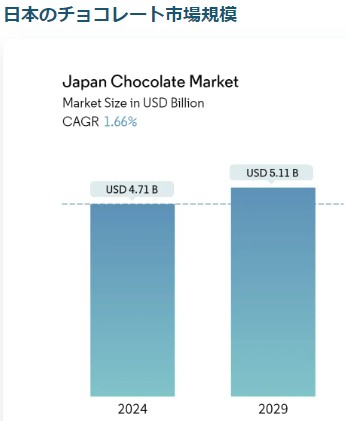

チョコレート製造会社の市場規模は今後も拡大が予想される

株式会社アイ・エス・エス「日本のチョコレート市場規模」より

日本のチョコレート業界の市場規模は2024年に47.1億米ドル、2029年は51.1億米ドルにまで成長すると予想されます。

しかし、すべてのチョコレート製造会社が恩恵を受けるわけではなく、今後、新規に参入したチョコレート製造会社や、大手製造会社との激しい競争が想定されます。

資本力の弱い中小規模のチョコレート製造会社は、倒産・廃業するケースが増加する可能性もあるでしょう。

中小企業の場合、後継者不在で廃業・倒産のリスクが高まる

たとえ自社の企業努力により事業運営が安定している場合でも、中小企業は後継者不在で廃業・倒産する可能性がある点に注意しましょう。

最近では後継者不在により倒産した企業数が、500件を超える事態となっています(参考:帝国データバンク「全国企業倒産集計2023年11月報 別紙号外リポート:後継者難倒産」)。

現経営者が高齢でも元気で判断能力もあるなら、事業経営は順調に進められますが、いずれは後継者に後を託さなければいけません。しかし、後継者となる親族がいない、後継者を任せられる従業員が見当たらない、というケースもあります。

経営者が引退した後も、チョコレート製造会社の事業継続を望むならば、柔軟な事業承継方法を検討する必要があるでしょう。

チョコレート製造会社の事業存続のためM&Aを検討しよう

経営者が懸命に守ってきたチョコレート製造会社の事業継続のため、M&Aの活用を検討しましょう。

中小企業の経営者がM&Aに成功すれば、チョコレート製造会社間の厳しい競争の中で事業を安定させ、後継者問題の解決も図れます。

一方、資本力があり、後継者に関しての不安がない規模の大きなチョコレート製造会社であっても、M&Aにより更なる事業拡大・強化が可能です。

M&Aを行う前に、自社のチョコレート製造に関する状況を把握し、自社のニーズに合ったM&A手法・交渉条件等を決めて、交渉相手を慎重に探していきましょう。

チョコレート製造業界のM&Aの動向

チョコレート製造業界では今後、需要の拡大および競業他社との厳しい競争が予測されます。チョコレート製造業の安定・強化のため、M&Aによる買収のニーズが高まりつつあります。

こちらではチョコレート製造業界のM&Aの特徴と、主なM&Aの手法について解説しましょう。

チョコレート製造業界のM&Aの特徴

チョコレート製造業界の場合、同じ製造会社同士のM&Aの他、他のジャンルの菓子製造会社や、新規に参入したい異業種ともM&Aを行う可能性があります。

主に次のようなパターンでM&Aが行われています。

- 同じくチョコレートの製造を手がける企業同士が、事業経営の安定・強化、後継者問題解決のためM&Aを行う

- ケーキやプリン等の菓子製造会社が、チョコレート製造にも乗り出すためチョコレート製造会社を買収する

- 菓子製造のノウハウや実績を持たない企業が、事業の多角化を図るため、独自のブランド・ノウハウを有するチョコレート製造会社と交渉する 等

M&Aの交渉相手を見つける際は、現経営者が培ってきた人脈・パイプを活かして探し出しても良いでしょう。その他、M&A専門の仲介会社等のマッチングサイトから交渉相手の検索が可能です。

M&Aの目的とは?

買収側は、チョコレート製造事業の拡大や多角化の他、原材料の不足を補完するため、売却側のブランド商品・ノウハウ等の獲得によるシナジー効果を図るため、相手方と交渉を開始するケースが多いです。

チョコレート製造事業を展開する企業とのM&Aで、次のような利益を得られます。

- 買収側がチョコレート製造業界に新規参入する際、売却側のブランド商品や製造ノウハウ、人材、施設・設備等の経営資源を一括で獲得できる

- 売却側の商品を購入してきた消費者も買収側が獲得できる

一方、売却側は、買収側の傘下に収まれば事業経営が安定し、買収側に事業承継を行えるので後継者問題の解消も図れる、というメリットがあります。

M&Aの手法

チョコレート製造業界のM&Aは、「株式譲渡」「事業譲渡」の手法がよく用いられています。こちらでは株式譲渡・事業譲渡・その他のM&A手法について説明しましょう。

株式譲渡

株式譲渡とは、売却側の株主が所有している株式、売却側の経営者が有する自社株を、買収側に譲渡する手法です。株主が交代し企業の経営権は買収側に移るものの、売却側の企業自体は消滅しません。

チョコレート製造会社を買収する場合は、主に次の方法がとられます。

- 買収側の株式保有率が51%となるように株式譲渡する

- 売却側が全株式を買収側に譲渡し、完全子会社となる

株式譲渡の場合、売却側のブランド商品の他にチョコレート製造施設・設備・人材等が、買収後もそのまま維持される可能性は多いです。

事業譲渡

事業譲渡とは、売却側が営んできた事業の一部または全部を買収側に譲渡するM&A手法です。

事業譲渡の場合、株主や経営者個人にお金が入るわけではなく、売却した企業(法人)の売却益となります。売却側は得られた資金を利用し、自社の事業経営の安定化を図る他、主力事業に資金を回しても構いません。

また、親会社が子会社のチョコレート製造事業を譲り受け、グループの事業の統合やスリム化を図るためにも活用されています。

その他

チョコレート製造業界では、株式譲渡・事業譲渡以外のM&A手法がとられる場合もあります。

- 会社合併:経営統合を目指す企業同士が1つとなる手法。当事者双方が消滅し新たな法人を設立する「新設合併」、当事者のどちらかが他方に吸収される形で合併する「吸収合併」の2種類がある。

- 会社分割:売却側の事業を分割し買収側へ譲渡する手法。新設会社設立後に全部または一部の事業を買収側へ分割し承継させる「新設分割」、事業全部または一部を買収側に分割し吸収させる「吸収分割」の2種類がある。

- 株式公開買付け: 「TOB」とも呼ばれる手法。他企業の経営権を取得するため、株式数・買付価格・期間等の公告した後、取引所外で多くの株主から大量に買付けする。

- 株式交換:完全子会社になる会社の発行済株式全部を、完全親会社となる会社に取得させる手法。

- 第三者割当増資:特定の第三者に株式を有償で引き受けてもらい、資金調達を図る手法。

その他、相互の提携により関係を強化する広義のM&A手法があります。

- 資本提携:一般的に企業2社が技術やノウハウ・資金等を出し合う提携方法。

- 業務提携:一般的に企業2社が経営資源を提供し合い、共同で事業を行う提携方法。

- 資本業務提携:資本提携・業務提携を組み合わせた提携。

チョコレート製造会社がM&Aを行うメリット

チョコレート製造会社のM&Aは買収側の利益だけでなく、売却側にも大きなメリットがあります。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

M&Aにより事業経営が安定化、売却益の獲得、事業承継ができる、従業員の雇用も維持される点がメリットです。

事業経営が安定する

株式譲渡等により売却側が買収側の傘下に入れば、買収側の有する豊富な資金力で、チョコレート製造事業の運営を安定化できます。売却側はカカオ豆等の原材料の確保や、チョコレート製造に関する設備をいっそう充実させられることでしょう。

また、M&Aの交渉次第では売却側の抱えていた負債を、買収側から引き継いでもらう取り決めも可能です。買収側が負債の移転に納得すれば、売却側の負債は解消されます。

売却益を得られる

M&Aが成立すれば売却側は次のような利益を得られます。

- 株式譲渡の場合:現経営者の持つ自社株を売却し創業者利益が得られる

- 事業譲渡の場合:事業の譲渡で売却益を獲得できる

株式譲渡を行う場合、売却側の経営者は潤沢な創業者利益を獲得でき、老後の生活資金に充てたり、新たな事業を立ち上げたりする資金にも利用が可能です。

一方、事業譲渡を行う場合、売却側の企業が利益を得られるので事業経営の立て直しに活用できます。

M&Aを行う場合、売却側企業の経営状態の他、魅力的なチョコレート・ブランドを有しているかどうかでも、受け取る金額は大きく違ってくる可能性があります。

後継者不在の解消

買収側が事業を引き継ぐので、売却側は後継者問題に悩む必要もありません。

後継者不在を理由に廃業・倒産となれば、チョコレート製造施設・設備の処分、余った材料の処分や、これまで一生懸命働いてくれた従業員の解雇も必要となります。

M&Aの成立により、売却側企業の存続または事業継続ができるので、現経営者による後継者選びも不要です。現経営者が引退する際は企業の行く末を心配せずに、買収側に後を託せます。

従業員の雇用が維持される

M&Aが成功すれば、売却側の従業員の雇用が維持される点もメリットです。

企業が廃業・倒産すれば、従業員本人のみならず家族も生活に困ってしまいます。しかし、経営統合後に継続して業務へ従事できるなら、従業員も安心できます。

売却側従業員全員の雇用を条件としたM&A契約が成立すれば、これまで通り業務が続けられ、報酬・待遇が維持されることでしょう。

買収側のメリット

買収側は経営基盤の更なる強化、売却側のブランドを獲得できる、売却側の資源をまとめて確保できる点がメリットです。

経営基盤の更なる強化が可能

チョコレート製造会社の買収に成功すれば、更なる事業の強化・事業エリアの拡大が可能です。

買収側は、売却側の製造施設とカカオ等の原材料を補完し合ったり、売却側の店舗があれば自社の製品を販売できたりと、コスト削減や販路の拡大等が期待できます。

未進出だった売却側のエリアに進出できるので、売却側の商品を購入していた消費者も獲得でき、大きく収益がUPすることでしょう。

売却側のブランドを獲得できる

消費者に人気のある売却側の独自ブランドを獲得できます。

人気の高いチョコレート・ブランドが売却側にあれば、M&Aを行っても変わらずに消費者は購入してくれます。そのため、買収側は経営統合の際に次の点へ配慮しましょう。

- 売却側の独自のブランドは、名称や原料の配分・製造方法を変えずに消費者へ提供する

- 価格の大幅な値上げを控える

チョコレート・ブランドの質と値段を変えなければ、消費者が離れていく事態は避けられます。

売却側の資源をまとめて確保可能

M&A成立により、売却側のチョコレート・ブランドはもちろん、製造施設・設備・店舗・従業員をまとめて確保できます。

自社がチョコレート製造事業をはじめから立ち上げようとする場合、製造施設の建設や設備の購入、従業員の募集や原材料をどのように調達するのか、更に様々な行政手続き等も行わなければいけません。

しかし、現在チョコレート製造を行っている企業の買収に成功すれば、売却側の資源を活用し、迅速に事業を開始できます。

チョコレート製造会社とのM&Aを行う際の注意点

チョコレート製造会社とのM&Aを行う際、次の4点に注意が必要です。

- M&Aを行う際に発生するリスクの想定、慎重なプロセスの進行

- 契約の書面化を必ず行う

- 買収側はデューデリジェンスを徹底する

- M&A交渉を円滑に進めたいなら専門家へ相談する

それぞれについてわかりやすく解説しましょう。

M&Aを行う際に発生するリスクの想定、慎重なプロセスの進行

交渉相手が決まった場合、あらかじめM&Aで発生し得るリスクを未然に防止するため、様々なプロセスを経て、契約を成立させる必要があります。

M&Aの交渉手続きは契約当事者の自由に進められ、売却側・買収側双方が合意に達したら、すぐにM&A契約を成立させても構いません。

しかし、一般的に必要とされているプロセスを経て契約が締結されないと、次のようなトラブルが発生する可能性もあります。

- 売却側の「事業経営は順調」という言葉を信じ、M&A契約を締結したが、実は多額の負債を抱えていた

- 売却側は「お客とのトラブルは無い。」と主張していたが、M&A契約後、チョコレートの製造過程で異物混入の事実が発覚し、購入者と大きなトラブルに発展していた

交渉相手が抱えている深刻なトラブルに気付かずM&A契約を締結すれば、自社にも大きな損失が生じてしまうかもしれません。

そのため、次のようなプロセスを踏み、交渉相手の現状をよく把握しつつ、慎重に手続きを進めていきましょう。

- 交渉準備:売却側・買収側双方が、交渉前にそれぞれのM&Aの方針・手法等を決めておく

- 交渉開始:相手に交渉を申し込み、交渉の日時を調整。基本的に企業の経営者同士が交渉を行う。交渉の際は秘密保持契約を締結し情報漏洩の防止に努め、買収側は意向表明書を提示する。

- 基本合意契約締結:交渉で基本方針を固めたら、基本合意契約を締結・基本合意書を作成する。

- デューデリジェンス開始:買収側が売却側の経営状態等を調査開始、正確な評価やリスク等の把握に努める。

- 最終契約締結:売却側・買収側がM&A契約の最終的な合意に達したら、最終契約締結・最終契約書を作成する。

交渉開始から最終契約締結まで、概ね1年以上かかるのが一般的です。

契約の書面化を必ず行う

M&A契約は交渉当事者の合意により契約が成立します。そのため、契約の書面化が義務付けられているわけではありません。

しかし、交渉当事者が契約した重要な取り決めを書面化しておかないと、内容を忘れてしまう場合がある他、次のような深刻な事態が発生するリスクもあります。

- 買収側に手渡した自社の機密情報(例:財政状況や、自社ブランドのチョコレートの製造方法等)が、競合他社へ漏洩してしまった

- M&A契約は成立したが約束した期日になっても、相手方が義務を履行しない

深刻なリスクを避けるため、契約で取り決めた内容は必ず書面化しておきましょう。作成する書面には、主に「秘密保持契約書」「意向表明書」「基本合意書」「最終契約書」があります。

秘密保持契約書

秘密保持契約書とは、M&A交渉開始前に交渉当事者が取り決めた秘密保持契約の内容を記載した文書です。 秘密保持契約書に明記する主な内容は次の通りです。

- 秘密保持契約の目的・範囲・義務:M&Aのための契約であり、秘密保持の範囲(例:財務、技術上の情報等)、情報開示者の同意等を得たとき以外は、原則として第三者へ開示しない義務について記載する。

- 禁止行為:情報開示を受けた相手方は、本件目的達成以外の使用の禁止、情報の複製禁止についての内容を記載する。

- ペナルティ:情報開示者は情報漏洩を行った相手方に、利用差し止め請求や、損害賠償請求ができる旨を記載する。

- 情報の返還・破棄:秘密保持契約の目的を達成したら、相手方はすぐに情報の返還または廃棄する旨を記載する。

- 契約期間:秘密保持契約の期間はいつまでかを記載する。

- 反社会的勢力の廃除:交渉当事者が暴力団等の「反社会的勢力」でない旨を確認する条項

秘密保持契約書を2通作成し各交渉当事者が1通ずつ大切に保管していれば、すぐに秘密保持の範囲や義務等を確認できます。

意向表明書

意向表明書は買収側が作成し売却側に対し、M&Aを行う旨、契約条件の提示内容等を記載した書類です。一般的に交渉を開始する際、提示する書類となります。

買収側は主に次の内容を明記します。

- 買収側の企業概要:商号や代表者、事業内容、資本金、グループ企業の概要、財務の状況等を記載する。

- 希望買収価格:買収側が希望する価格を提示する。

- スケジュール:概ねいつ頃までに契約を成立させるのか等を記載する。

- 独占交渉権:意向表明書を作成した自社以外と、交渉しない旨を売却側に約束させる文言

原則として意向表明書には法的拘束力が無く、売却側は買収側が提示した買収価格や条件に拘束されません。ただし、意向表明書に記載された独占交渉権へ合意し、他の相手と交渉しないと約束すれば、事実上その取り決めには拘束されます。

基本合意書

基本合意書は、M&A交渉の過程で基本方針の合意に達した場合、作成する書類です。

M&Aの対象・取引金額の基本方針、今後実施するデューデリジェンスの内容を書面化しなければ、交渉当事者が内容を忘れてしまい、以降の各プロセスに影響が出る事態も想定されます。

そのため、合意した次のような基本方針の内容を書面にしておく必要があります。

- M&Aの対象・取引金額:M&A対象事項(例:株式譲渡や事業譲渡によるM&A手法等)、買収(売却)価格、ただし価格が確定していないならば記載不要。

- 売却側役員・従業員の待遇等:雇用継続の条件、退任・退職となる場合は退職金額を記載。

- デューデリジェンス:買収側の調査のため売却側が、会計処理や財務内容、将来の収益見通し、契約関係、権利状況の開示等に協力する旨を記載。

- 表明保証:契約目的の内容等が真実・正確である旨を表明、内容を保証する条項。

- 善管注意義務:交渉当事者が常識的に払うべき注意義務の記載。

- 誠実交渉義務:誠実に交渉をする義務。

- 秘密保持義務:秘密保持規定の明記。

- 独占的交渉権:買収側から売却側に独占交渉を依頼する内容の記載。

- 契約期間:取り決めた期日までに最終契約が成立しない場合、本合意は白紙に戻る旨を記載。

- 確認規定:本合意は、最終契約締結を強制するものではない点について明記。

- 協議事項:各プロセスで問題が生じたら、交渉当事者が誠実に協議し解決する旨を明記。

- ペナルティ:契約違反があったら、違反した側に契約解除や損害賠償請求ができる旨を明記。

- 裁判管轄:交渉当事者に紛争が生じた場合の合意裁判管轄を記載。

なお、基本合意書も原則として法的拘束力はありません。ただし、独占交渉権・秘密保持義務等を規定した場合は事実上の拘束力が発生します。

最終契約書

最終契約書は、交渉当事者による最終的な合意契約内容を記載した書類です。

最終契約を締結した場合、交渉当事者は法的に拘束されます。契約に違反した企業は大きなペナルティが課せられたり、積み上げてきた信頼も失われたりするので注意しましょう。

そのため、最終契約で合意した次のような内容を書面にしておく必要があります。

- M&Aの対象・取引金額:M&A対象事項、買収(売却)価格、ただし最終契約でも価格が確定していないならば、一定期間終了後に最終価格を決めるという「価格調整条項」の記載も可能。

- 売却側役員・従業員の待遇等:雇用継続の条件、退任・退職の場合は退職金額を記載。

- 表明保証・補償条項:契約目的の内容等が真実・正確である旨を表明、内容を保証する条項。本条項の違反したら、相手方に生じた損害を補償する旨も明記。

- 誓約事項:M&A契約成立後、当事者が履行する内容、禁止する行為等を記載。

- 公表:M&A成立を公表する時期の明記。

- 前提条件:取り決めた前提条件を満たさなかったら、契約当事者はM&Aから離脱する権利等を記載。

- 解除条件:M&A交渉中、当事者の財産状態・経営状態に重大な悪影響が発生した場合、契約締結を拒否する権利等を記載。

- 費用負担:M&Aに関する交渉当事者の費用負担等を明記。

- 秘密保持義務:秘密保持規定の明記。

- 競業避止義務:売却側が売却した事業と同じ事業を行わないように義務付ける規定。

- 損害賠償:債務不履行があった場合の損害賠償の予定等を明記。

- 裁判管轄:交渉当事者に紛争が生じた場合の合意裁判管轄を記載。

買収側はデューデリジェンスを徹底する

買収側が正確に売却側を評価する場合、売却側の主張やホームページ等で把握できる内容だけを参考にしてはいけません。

買収側の方でもしっかりと売却側を調査しておかないと、売却側の抱えている深刻な問題に気付かない可能性があります。

経営統合後に様々なトラブルが発生しないよう、買収側はデューデリジェンスを実行しましょう。

デューデリジェンスとは

「デューデリジェンス」とは、売却側の財政状況や将来の収益性、リスクの調査・分析等を行う作業です。調査で得られた結果を参考に、買収価格を調整や契約成立後のPMIを進めていきます。

デューデリジェンスのプロセスは一般的に次の手順で進めていきます。

- 買収側の方で担当スタッフを決定し、デューデリジェンス・チームを組成する(ケースにより弁護士・公認会計士・税理士等の士業専門家や、M&A専門の仲介会社の担当者等を加える)。

- チームを組成後、調査項目・予算・調査完了までのスケジュール等を決める。

- 売却側の資料を入手し調査開始、資料の分析の他に売却側の従業員等への聞き取り調査も行う。

- 調査報告を自社(買収側)の経営陣に提出、経営陣は提出内容を交渉の参考にする。

デューデリジェンスの費用相場は中小企業の調査なら数十万~数百万円、大企業や海外企業の場合は数百万円~数千万円かかるといわれています。

デューデリジェンスの調査項目

デューデリジェンスで調査する項目は主に6項目となります。なお、調査の際は売却側の協力のもとで進めていきます。

- 財務:決算書、総勘定元帳、予算・事業計画書、監査法人による報告書等の調査。

- 法務:会社組織・株式と株主に関する資料、役員等に関する資料、業務や法的紛争に関する資料、許認可に関する資料等の調査。

- 事業:各種決算の資料、事業計画書、カカオ等の原材料の仕入先、チョコレート・ブランド等。

- 人事:雇用関係・人事規定・労使関係の資料、年金関連の契約書類等。

- 技術:保有する技術、施設、設備等。

- IT:顧客情報管理、セキュリティシステム等。

調査した6項目のいずれかで売却側に都合の悪い事実が判明しても、M&A交渉を中止するか、買収価格を減額して交渉していくかは買収側の判断次第です。

売却側の事業経営の行き詰まりや、消費者・取引先との法的紛争等が発覚しても、買収側からみて許容範囲ならば交渉を継続した方が良いでしょう。

M&A交渉を円滑に進めたいなら専門家に相談する

買収側・売却側いずれの場合も、自社だけでM&A交渉を進めるのが不安ならば、M&A専門の仲介会社等に依頼しましょう。

自社単独で無理に交渉を進めようとすると、次のような事態が発生するかもしれません。

- 売却側:自社の評価がよくわからず、買収側の買収価格に合意するかどうか悩んでしまう

- 買収側:デューデリジェンスに精通したスタッフがおらず、どのように調査を進めたらよいかわからない

また、M&A未経験の企業は、M&Aを経験している企業に交渉の主導権をとられてしまうケースも想定されます。相手と対等の立場で交渉を進めたいのなら、M&A専門の仲介会社等へ事前に相談し、サポートを任せた方が良いでしょう。

M&A専門の仲介会社に依頼すれば、交渉を進める際のアドバイスはもちろん、交渉時に仲介会社の担当者が同行し、契約条件の調整等もサポートします。

なお、M&A専門の仲介会社に依頼する場合は「アドバイザリー契約」が必要です。

報酬も発生し、大きく分けて依頼の際に着手金が必要な「着手金・成功報酬制」を採用している企業、着手金は不要でM&Aに成功したとき成功報酬を支払う「完全成功報酬制」を採る企業もあります。

当社のM&A仲介サービス「M&A HACK」では、交渉の際のサポートや交渉相手の紹介を、完全成功報酬、リスクなしの報酬形態で対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

チョコレート製造会社のM&Aを成功させるためのポイント

チョコレート製造会社のM&Aを成功させるには、次のポイントを押さえておく必要があります。

- M&A戦略の立案

- 相場価格をよく理解しておく

- PMI(統合後プロセス)の確立

それぞれのポイントについてわかりやすく解説します。

M&A戦略の立案

売却側・買収側双方とも、交渉前にM&Aの戦略を十分決めておく必要があります。

M&A戦略の立案に必要なプロセスは次の通りです。

- M&A目的設定:自社の現状把握やチョコレート市場の調査、チョコレート業界のトレンドや競合状況を分析する。売却側はM&Aによる事業安定や事業承継等を目的設定し、買収側は事業強化や未進出エリアへの拡大等の目的を設定する。

- M&A手法・プラン設定:自社のM&A目的・資源全般の状況に応じ、交渉のプロセスを設計、最適な統合方法を設定する。

- 予算・コスト算出:買収(売却)価格設定、その他に統合の際のコスト(コンサルティング費用等)の算出する。

ただし、戦略の立案をしても想定した通りに手続きが進むとは限らず、交渉の中で契約内容の修正・調整を必要するケースがほとんどです。

なるべく自社の条件で交渉手続きを進めていきたいなら、M&A専門の仲介会社にサポートやアドバイスを依頼しましょう。

相場価格をよく理解しておく

M&Aの交渉前に、チョコレート製造業界の相場価格を把握する必要があります。

売却側・買収側双方の提示金額の差が大きいと、協議は平行線となり合意するのは困難です。しかし、それぞれが相場価格を参考に、提示する価格を決めたならば、合意が得られる可能性は高くなります。

M&A手法に良く利用されている株式譲渡・事業譲渡の計算方法は次の通りです。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

また、どちらかが提示した買収(売却)価格で合意に達するとは限りません。次のような理由で価格調整を図る必要もあります。

- 売却側の事業経営が好調、人気となっている独自のチョコレート・ブランドがある等→増額調整

- 売却側の事業経営が低調、いち早く売却益を得たい等→減額調整

交渉当事者双方が合意に至るよう、慎重に価格調整を行い、話し合いを進めていきます。

PMI(統合後プロセス)の確立

経営統合は買収側からの一方的な指示ではなく、売却側の希望も反映しつつ進めていくのがポイントです。

M&A契約が成立したら、いよいよ買収側と売却側とが経営統合を進めていきます。

経営統合の過程で売却側の役員と大きなトラブルが発生すると、統合が失敗するおそれもあります。そのため、PMIの準備を整え統合に向けた作業が進められなければいけません。

「PMI」とは、M&A成立後の買収側と売却側の経営をはじめ、チョコレート製造業務や、役員・従業員の意識等の統合施策を実施するプロセスです。PMIを実行に移すときは、主に次の5つの統合を図ります。

- 経営統合:それぞれ違う企業理念や経営方針・戦略、意思決定等を統合していく

- 制度統合:双方の人事や総務、法務、会計制度を統合する

- 業務統合:チョコレート製造に関する業務システムを運営・推進する手順の統合

- 事業統合:チョコレート製造事業を今後どのように展開していくかの立案、新部門の創設等の決定

- 意識統合:異なる企業風土・企業文化の違いを統合していく

また、PMIの立案はM&A戦略の立案とほぼ同時に進めた方が効率的です。

M&Aは交渉開始~最終契約締結まで1年以上を要する作業なので、M&A成立後にPMIの立案を開始すれば、統合が予想外に長期化するおそれもあります。

チョコレート製造会社のM&Aにおける成功事例

チョコレート製造会社のM&Aにおける成功事例を紹介しましょう。これからチョコレート製造会社のM&Aを検討している人は、ぜひ参考にしてください。

ロッテによるDari KとのM&A

売却側である「Dari K」は京都府京都市を拠点に、チョコレート・菓子の製造や販売、カカオ豆の輸入 ・販売等を行っている企業です。

一方、買収側は「ロッテ」で東京都新宿区に本社を構え、1964年にガーナミルクチョコレートを発売して以来、ラミー、クランキー、V.I.P、ティラミス等、幅広く消費者に支持されたチョコレート・ブランドを提供してきた企業です。

ロッテはDari Kの次の点に注目します。

- Dari Kは、サプライチェーンを一気通貫したチョコレート製造・販売に従事し、カカオ豆からチョコレートを手作りするスタイルが魅力的である

- フードテックの開発に力を入れ、「フルーツ発酵技術」やポリフェノールの損失を軽減する「特殊焙煎技術」も確立した実績がある

そこでロッテは、チョコレート文化のさらなる醸成や市場の拡大を目指し、Dari Kと交渉を開始します。

2022年1月14日にロッテはDari Kの全株式の取得し、子会社化に成功しました。

ベーシック・キャピタル・マネジメントによるチョコレートデザインとのM&A

売却側である「チョコレートデザイン」は神奈川県横浜市を拠点とし、自社ブランド「VANILLABEANS」を軸に、チョコレート菓子の開発や製造、通信販売・飲食店の運営事業を手掛け企業です。

一方、買収側は「ベーシック・キャピタル・マネジメント」で東京都中央区に本社を構え、中小・中堅企業を投資対象とする投資ファンドの運営企業です。

ベーシック・キャピタル・マネジメントはチョコレートデザインの次の点に注目します。

- チョコレートデザインは、チョコレート菓子に使用するカカオ豆の100%を、フェアトレード製品に限定し、原産国のサステナブル社会の実現に貢献している企業である

- 自社の協力のもと、経営体制の構築・管理体制の整備、生産体制の増強、サステナブル活動の深耕を通じ、チョコレートデザインの更なる成長が期待できる

そこでベーシック・キャピタル・マネジメントは、チョコレートデザインと交渉を開始します。

2022年10月3日にはチョコレートデザインの株式取得を公表し、M&Aに成功しました。

参考:チョコレートデザイン株式会社の株式譲受に関するお知らせ

FUJI OIL ASIA PTE. LTD.によるGUAN CHONG BHD.とのM&A

売却側である「GUAN CHONG BHD.」はマレーシアを拠点に、業務用チョコレートの製造・販売を手がける企業です。

一方、買収側は「FUJI OIL ASIA PTE. LTD.」でシンガポールに本社を構え、不二製油の子会社として業務用チョコレート事業、製菓・製パン用乳化発酵素材の販売等を行う企業です。

不二製油側はGUAN CHONG BHD.の次の点に注目します。

- GUAN CHONG BHD.は、自社の油脂拠点と立地が近く、業務用チョコレートを扱うため親和性が高い

- M&Aに成功すれば、今後アジアでの業務用チョコレートの事業拡大にシナジー効果が期待できる

そこで不二製油側は、アジアでの業務用チョコレート事業の拡大を図るため、GUAN CHONG BHD.と交渉を開始します。

2016年5月30日にGUAN CHONG BHD.からの株式譲渡を公表し、M&Aに成功しました。

参考:マレーシアにおける業務用チョコレート会社の株式取得に関するお知らせ

まとめ

今回は、チョコレート製造業界のM&A・事業承継の全知識という形で、チョコレート製造会社のM&Aにおける売却相場・事例・成功ポイントを解説しました。

チョコレート製造会社の事業規模は今後も拡大していくと予測されています。

一方で、原料のカカオ豆の輸入が難しくなり事業経営の悪化や、後継者不在が原因で、廃業・倒産となるケースの増加が懸念されます。

チョコレート製造会社を存続させたい場合は、M&Aを活用し事業の安定・強化、後継者問題の解決を図った方が良いでしょう。

ぜひ今回の記事を参考に、チョコレート製造会社のM&Aを検討してみてください。