「M&Aは難しそうだ・考えたことがない」という経営者の皆様、一度、この記事をご覧ください。

自動車産業の需要に大きく左右されるゴム製造業界。二次下請は中小零細企業が多く、後継者不足に悩むプラスチック製品製造業界。

双方に共通する環境への対策など、これらの業界の経営者には課題が山積していることは皆様、ご承知の通りです。

「自動車業界の依存から脱却すべき」

「原材料や運賃の高騰への対応は?」

「後継者がいない」

「常に環境対策にコストが必要だ」

このように、今後、ますます顕著になっていくゴム・プラスチック製品製造会社が直面している課題。

この記事をご覧になっている方は、このような問題にお悩みではないでしょうか。

近年、経済や社会などの周辺環境の変化に伴い、これらの企業も従来型の戦略ではなく、日々、新しい戦略が、他の業界と同様に求められています。

これらの課題に対応するため、生き残りをかけて、ゴム・プラスチック製品製造会社の多くの企業がM&Aを積極的に活用し、事業規模の拡大や効率化、事業承継など、従来型の経営からの脱却を図っています。

M&Aや事業承継は、単に企業の規模を拡大するだけでなく、新たな技術や市場へのアクセス、さらには経営資源の最適化を実現する手段です。

また、後継者不足や技術革新のスピードに追いつけない中小企業にとって、事業承継は存続のための重要な選択肢の一つなのです。

しかし、M&Aや事業承継は専門的かつ複雑でリスクも伴うため、成功には慎重な準備と戦略が必要です。

そこで、M&Aの専門企業である「M&A HACK」が、ゴム・プラスチック製品製造会社におけるM&Aと事業承継の全体像を三つのパートに分けて、以下の構成で解説していきます。

| 項 目 | 内 容 |

| 第一部: 中小企業のM&Aについて |

|

| 第二部: ゴム・プラスチック製品製造会社のM&A戦略 |

|

| 第三部: 中小企業のM&Aについて欠かせないこと・まとめ |

|

このような流れで、ゴム・プラスチック製品製造会社のM&Aを明らかにし、成功のためのポイントを徹底的に解説します。

また、売却相場の理解から実際の成功事例までを幅広くカバーしているため、今後、直面するであろう課題への理解を深め、実際の取り組みに役立つ情報を提供していきます。

ゴム・プラスチック製品製造会社におけるM&Aや事業承継に興味を持つ企業経営者や関係者の皆様が、この記事を通じて、M&Aに対してさらに良い意思決定を行うきっかけとなることを期待しています。(この部分のすぐ下に「目次」がありますので、お好きなところからお読みいただけます。)

目次

- 1 第一部:中小企業のM&Aについて

- 2 第二部:ゴム・プラスチック製品製造会社のM&A戦略

- 3 第三部:中小企業のM&Aについて欠かせないこと

- 4 終わりに

第一部:中小企業のM&Aについて

中小企業にとって、M&Aのメリットは何か

まず、下の表のように中小企業のM&Aにおいてのメリットを売り手側・買い手側の両面から、くわしく説明していきます。

| 売り手側のメリット | 買い手側のメリット |

|

|

売り手・売却側のメリット:廃業よりもM&Aを選ぶべき

M&Aにおける売り手・売却側のメリットについて、それぞれ説明していきます。

後継者不在が解消できる

中小企業にとって後継者不足・不在による休廃業は大きな問題です。しかし、M&Aを実施することで休廃業を回避できる可能性があります。

また、会社を譲渡することで譲受企業から経営陣を迎え、これまで通り会社を存続できる可能性も高くなります。

多くの場合、大手企業の経営者クラスに位置する優秀な人物が売り手側の経営者となるため、譲渡した企業の事業規模はこれまでより拡大される場合もあります。

後継者不足に悩んでいる企業にとって、会社の譲渡・M&Aを行うことは廃業を避けるためにも大きな手段のひとつなのです。

従業員の雇用を継続できる

売り手側の企業が廃業目前であった場合、M&Aを実行することで既存従業員の雇用を継続して守ることができます。

実際にM&Aを行った場合、ほとんどのケースで買い手企業によって従業員の雇用が継続されています。

労働条件においても引き継がれるケースがほとんどなので、既存従業員が被る影響は、廃業と比較してかなり大きく抑えることができます。

給与待遇や労働条件が同じであれば、M&A後の離職率も低い水準のままとなります。

また、M&A後に給与・労働時間・年間休日・福利厚生などの改善が行われるケースも多くみられます。

このように、M&A後にさらなる好条件で雇用されるケースもあるため、既存従業員にとっては大きなメリットとなります。

資金調達・オーナーのEXIT

当然ながらM&Aによって売却された企業は、買収側の企業から金銭的収入を得ることができます。

この点は、売り手・売却側のオーナーにとっては大きなメリットです。

M&Aによって獲得した現金の使い道としては、以下が考えられます。

- 残っている借入金の返済

- オーナー自身の引退後の生活資金

- 新規事業における資金源

もし、M&Aをせずに廃業となれば、有形資産を処分する費用や解雇する従業員への補償など、多くのコストがかかります。

このように、オーナーにとっては廃業を選ぶよりM&Aを選ぶことの方が、はるかにメリットは大きいでしょう。

事業の選択と集中

景気悪化が続いてきた日本では、生き残りのために複数以上の事業を多角展開する企業も珍しくありません。

しかし、事業の多角化は一歩間違えれば、赤字を生み出し、廃業の原因になる可能性があります。

M&Aのスキームの一つである「事業譲渡」によって、不要となった事業やその関連資産だけを選別して売却することが可能です。

実際に事業譲渡で、特定の事業だけを他社に売却する企業は数多くあります。

M&Aの事業譲渡によって事業を売却し、得意分野に資金や人員を集中することで、経営状態の好転にもつながる事例も多くもあります。

借入における個人保証の解除

借入での資金調達では、当然ながら返済義務が生じ、返済ができない場合は個人資産を失うことになります。これは、経営者にとって大きな精神的負担となります。

特に中小企業の場合、経営資金の融資調達はオーナー経営者の個人保証や個人資産を担保に入れることがほとんどのはずです。

倒産や廃業に陥った場合、オーナー個人の損害は甚大なものとなります。

M&Aで会社を売却することで、会社は廃業や倒産を免れるだけでなく、債権債務も買い手に引き継がれることが多いため、個人保証や担保差し入れを解消することができます。

このように、オーナーが持っていた大きな悩みの種をすべて解消することに繋がるのです。

買い手・買収側のメリット:事業拡大はM&Aで

M&Aにおける買い手・買収側のメリットは、以下の通りです。

事業拡大のチャンス

M&Aにおいて買い手・買収側が得られる最大のメリットは、事業拡大のチャンスを得られることです。

M&Aによって買収側の企業は規模やシェアの拡大を達成することができます。

これは、M&Aにおいては、売り手企業が持つ設備や不動産のような有形資産に加え、顧客・取引先・各種情報などの無形資産を手に入れることも可能だからです。

特に、中小企業双方のM&Aは市場シェアを拡大させ、ライバルに圧倒的な差を付けることにも繋がります。

新規事業参入へのハードル削減

買い手・買収側企業にとって、新規事業や新規分野への参入を迅速に行うための有効な手段の一つとしてM&Aがあります。M&Aによって、自社の経営資源だけでは難しい新規分野への進出がスピーディーに実現できるようになります。

このように、内部の資源だけで、ゼロから新規事業を構築するよりも、買収によって事業そのものを買うことのほうが、はるかに早期の進出が可能となります。

さらに、M&Aによって新しい事業を買収し、一つだけの事業展開で生じるリスクを回避することも可能になります。

このように、売却先の企業が持つノウハウや市場シェアをそのまま引き継ぐことができるM&Aは、ここ数年で一気に増加しています。

M&Aを行うことで、新規事業への投資額は減少し、参入コストと時間が削減されることで、結果として、早期の段階で利益を確保できるといえます。

優秀な人材の確保

少子高齢化が問題となっている現代では、優秀な人材の確保がどの業界においても必須の課題です。

M&Aを行うことによって、売り手・売却側企業に所属する従業員をそのまま雇用すれば、優秀な人材をそのまま自社に引き入れることができます。

業界におけるノウハウも既に所有しているため、研修を行う手間も省くことが可能なのです。

このように中小企業のM&Aは、売り手も買い手もそれぞれ大きなメリットを得ることができます。

この記事をご覧の多くの方が中小企業のオーナーです。そこで、ここからは、実際の統計数値を見ながら、中小企業のM&Aの現状を説明していきます。

数字で見る中小企業のM&Aの現状

2024年現在の最新データである「2023年版「中小企業白書」全文 | 中小企業」(以下、白書という)の中で、中小企業の事業承継やM&Aに関する部分について、M&Aの専門企業である「M&A HACK」の視点から独自に説明していきます。

事業継承が進み、後継者不足は減少傾向に

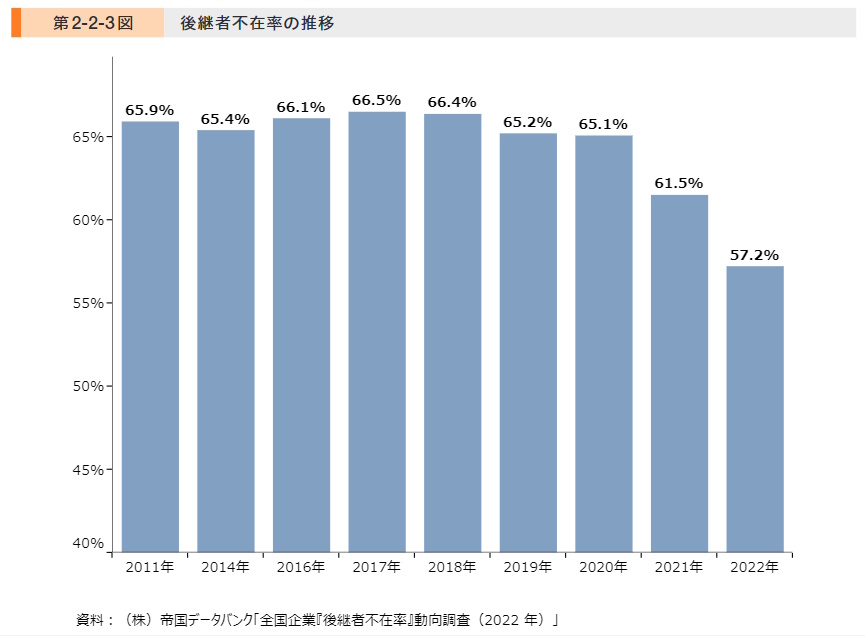

第2-2-3図(白書)のように、後継者不在率は、2017年の66.5%をピークに減少傾向にあり、2022年は57.2%と、2011年以降初めて60%を下回っています。

これは、後継者不在の課題が改善されつつあることを示しています。

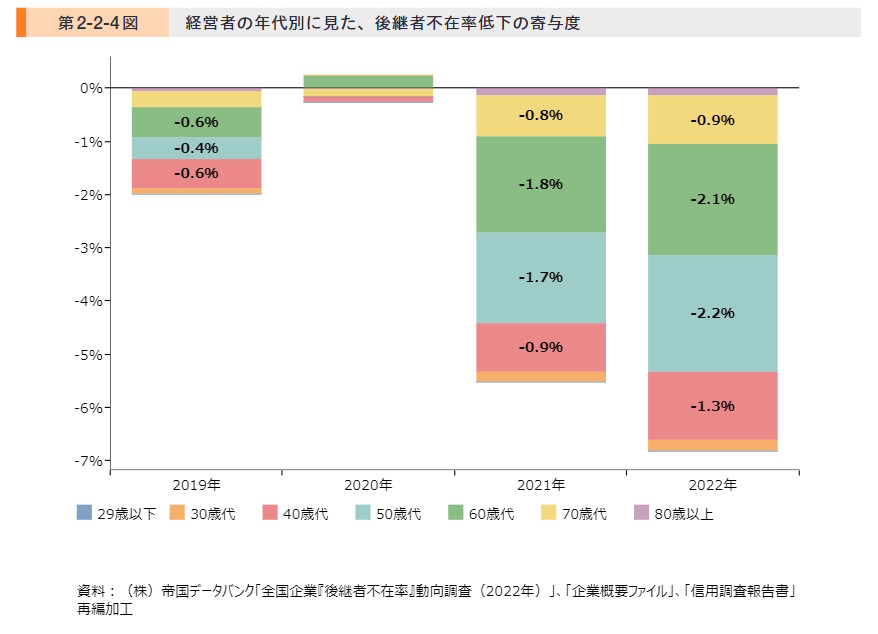

なぜ、後継者不在率は減少傾向にあるのか。

その答えは、2021年以降の50歳代と60歳代における後継者不在率の低下にあります。

第2-2-4図(白書)を見ると、50代(緑色)と60代(水色)の後継者不在率が2021年から低下していることがわかります。

これは、「休廃業する50代から60代の経営者が減少している」ことを意味します。

その一因として、白書では、以下のように述べています(太字は「M&A HACK」による)。

今回の調査だけでは一概にいえないものの、50 歳代・60 歳代における後継者不在率が低下した要因の一つとして、同年代において事業承継が進み、後継者不在による休廃業の動きを鈍らせた可能性が考えられる。

このように、年齢的に次の10年を考える50代から60代の経営者層が、実際に事業継承を行っているために後継者不在率は低下傾向にあるわけです。

事業承継の類型と現状

このように、増加傾向にある事業承継ですが、ここでは、その類型と現状を説明します。

まず、以下の表(「中小企業白書 2023 Ⅱ-127 第2-2-10図 事業承継の類型」を一部変更を加えて引用)のように、白書が示している事業承継の類型は3つあります。

| 類 型 | 概 要 |

| 親族内承継 |

|

| 従業員承継 |

|

| 社外への引継ぎ(M&A) |

|

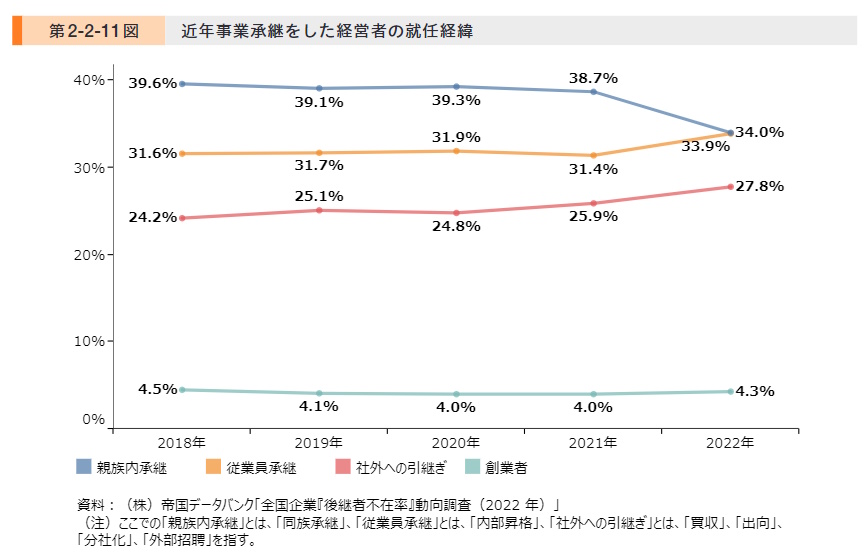

この3つの類型の中で実際にどれが多いのかについての調査結果が以下の第2-2-11図(白書)です。

このグラフを見ると、従来型の親族内承継(青色)は減少傾向にあり、2022年は従業員承継(オレンジ色)と同率となっています。また、いわゆるM&A(赤色)は、2020年から増加傾向にあります。

このように、親族内継承は減少し、従業員承継とM&Aが昨今、増加傾向にあるのです。

事業承継後は売上が増加する

上述したように、事業承継そのものが増加傾向にあり、その中でも従業員承継とM&Aが主役となっています。

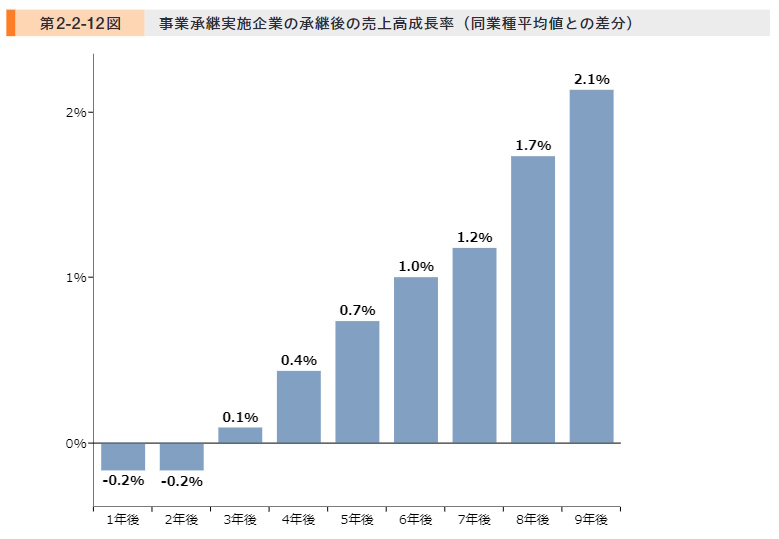

そこで、実際に事業承継後の企業成長について分析したものが、第2-2-12図(白書)です。

これは、売上高成長率を同業他社との差で示したものです。

事業承継後、2年間は同業他社と比較してマイナス成長ですが、5年目以降は事業承継実施企業の成長率は上回っています。

このように事業承継は企業の新たな成長機会であることが明確に数値として示されているのです。

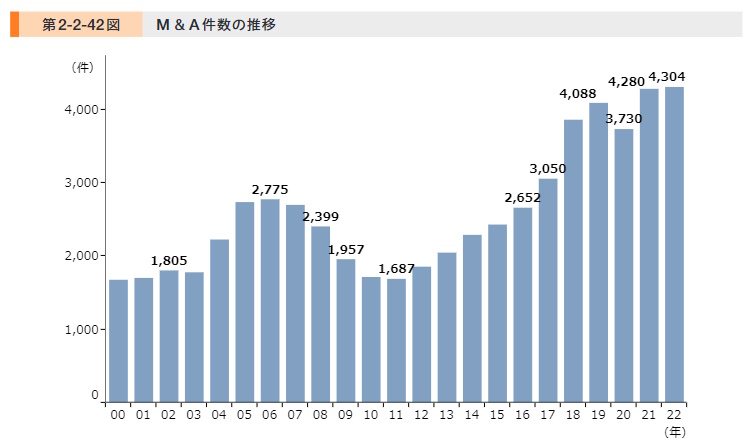

M&Aは活発化:2022年は過去最多

事業承継の3つの類型の中で、社外への引継ぎ(いわゆるM&A)の件数推移が、第2-2-42図(白書)となります。

2022年は過去最多の4,304件となっており、非公表のデータも考慮すれば、近年のM&Aは極めて活発化しているといえます。

ここまでのまとめ

ここまで説明してきた中小企業のM&Aの現状をまとめたものが以下となります。

- 50代から60代の経営者は、企業の持続的成長のために積極的に事業承継を実施している。

- その事業承継のパターンとして従業員承継とM&Aが増加している。

- M&A実施企業は、同業者よりも成長率が高い傾向にある。

このように、中小企業にとってM&Aは、企業の持続的な成長にとって欠かせない戦略になっていることが数値としても明確に現れているのです。

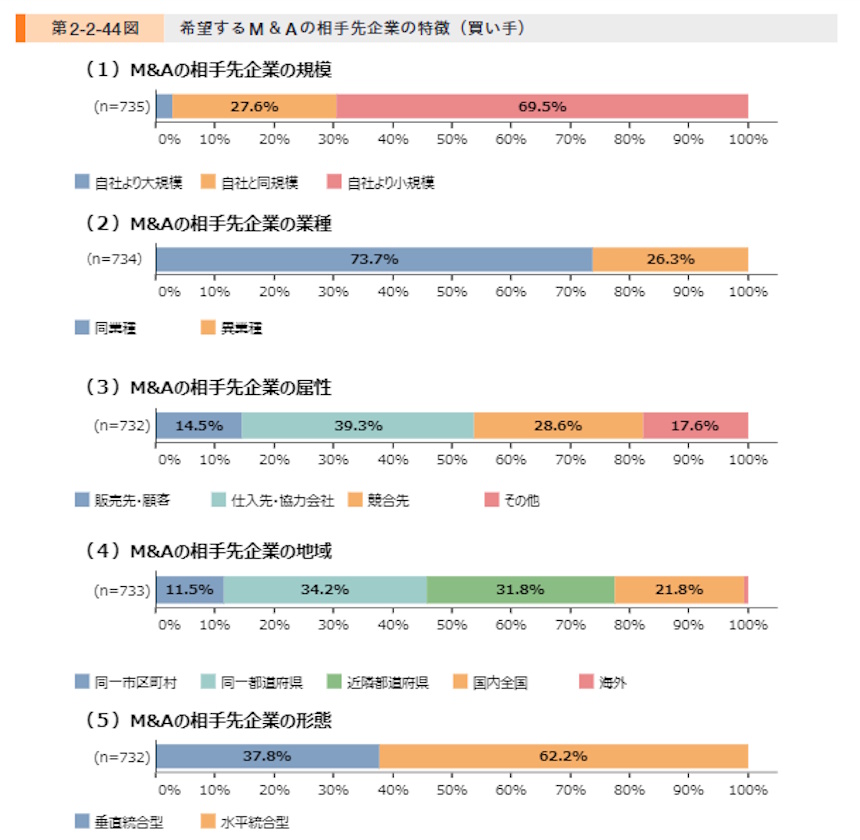

参考:買い手側から見た中小企業M&A

以下は、参考資料として「買い手側のM&Aに対するニーズや目的」を白書から紹介します。

第2-2-44図(白書)から、以下のような買い手側の特徴がみられます。

- 買い手側は自社よりも小規模の会社が買収対象となっている

- 異業種ではなく、同業種の買取りを望んでいる

- 仕入先や協力会社が対象となっている

- 同一の都道府県か近隣の企業が対象としている

- 水平統合型M&Aを目的としたものが多い

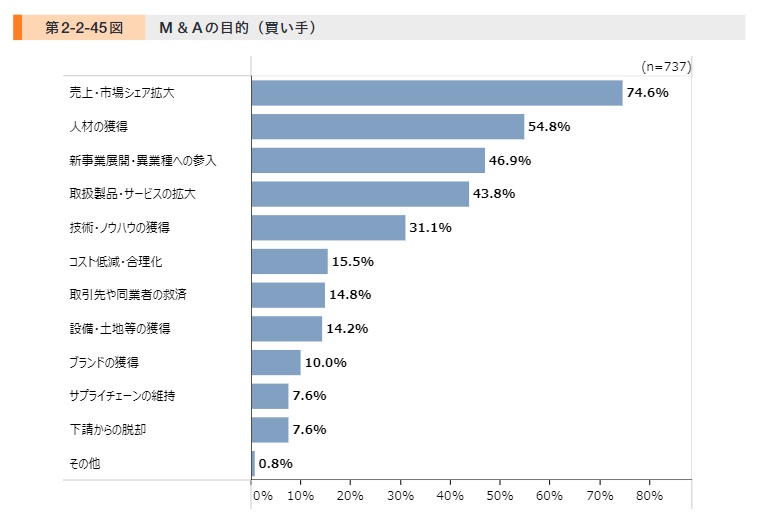

次に、買い手側企業の買収目的の分析結果が、第2-2-45図(白書)です。

この結果から、M&Aを実施する主な目的は、「売上やシェア拡大」、「新規事業・異業種参入」のほか、「優秀な人材の確保」や「専門技術やノウハウの獲得」などとなっています。

ここまで、中小企業のM&Aの現状について「2023年版「中小企業白書」全文 | 中小企業庁」から実際の数字で確認してきました。

次からは、中小企業のM&Aで用いられる主な手法について説明していきます。

中小企業のM&Aで用いられる手法とは

中小企業のM&Aで用いられる主な手法は、以下の通りです。

株式譲渡

概要:

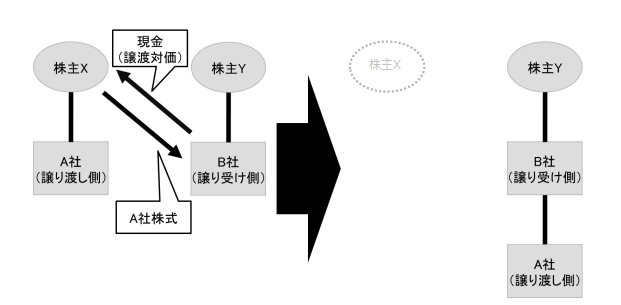

- 株式譲渡とは、売り手・売却側の株主が保有している発行済株式を買い手・買収側に譲渡する手法。

- 売り手側の企業(A社)は買い手側(B社)の子会社となる。(以下の画像は、2020年3月31日付経済産業省プレスリリース「「中小M&Aガイドライン」を策定しました (METI/経済産業省)」に記載の「中小M&Aガイドライン参考資料」から抜粋。現在は、国立国会図書館のアーカイブ資料)

この図では、株式譲渡の流れを以下のように示しています。

- 買い手側B社の株主である株主Yは、売り手側A社の株主XからA社の全株式を買い取る。

- A社は、譲渡後にはB社の子会社になっており、株主Yだけが株式を保有していることになる。

メリット:

- 会社の資産・負債・従業員や社外の第三者との契約、許認可等は原則存続する。

- 手続きが他の手法に比べて容易である。

- 買い手側企業は売り手側企業を子会社として取得するため、事業の拡大や多角化を図ることができる。

注意点:

- 未払残業代や貸借対照表上の数字には表れない簿外債務や損害賠償債務等を、そのまま引き継ぐ可能性がある。

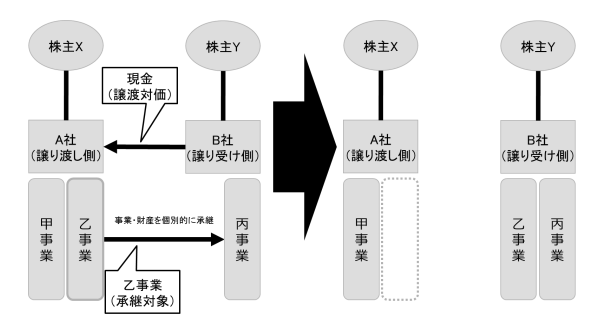

事業譲渡

概要:

- 事業譲渡とは、売り手・売却側が持つ事業の全部または一部を買い手・買収側に譲渡する手法である。

- 買い手側は、売り手側の事業を引き継ぎ、運営を継続する。

この図では、売り手側A社の「乙事業」を、買い手側B社が買い取ることを示しています。

メリット:

- 買い手側企業は、新たな事業領域への進出や、事業拡大が可能となる。

- 買い手側企業は、特定の事業や財産だけを買い取るため、簿外債務・偶発債務のリスクが減る。

- 売り手側企業は、事業の一部を売却することで資金調達や経営資源の集中化を図ることができる。

注意点:

- 事業譲渡の場合、資産・負債・契約及び許認可等を個別に移転させる必要があるため、債権者や従業員などの利害関係者から個別の同意を得る必要がある。

- 許認可は承継されないことが多く、買い手側で許認可を新規に取得する必要がある。

- このように、事業譲渡は、株式譲渡に比べて手続が煩雑になる。

これらの手法のほかに、「会社分割」・「合併」・「業務提携・資本提携」などがありますが、中小企業のM&Aでは、株式譲渡と事業譲渡の二つが多く採用されています。

ここまで説明してきたように、中小企業のM&Aは、増加傾向にあると共に、株式譲渡や事業譲渡は、中小企業のM&Aにおいて重要な手法の一つです。

しかし、中小企業のM&Aは、専門的な知識が必要な工程があります。

最後に、中小企業のM&Aの工程・流れについて説明していきます。

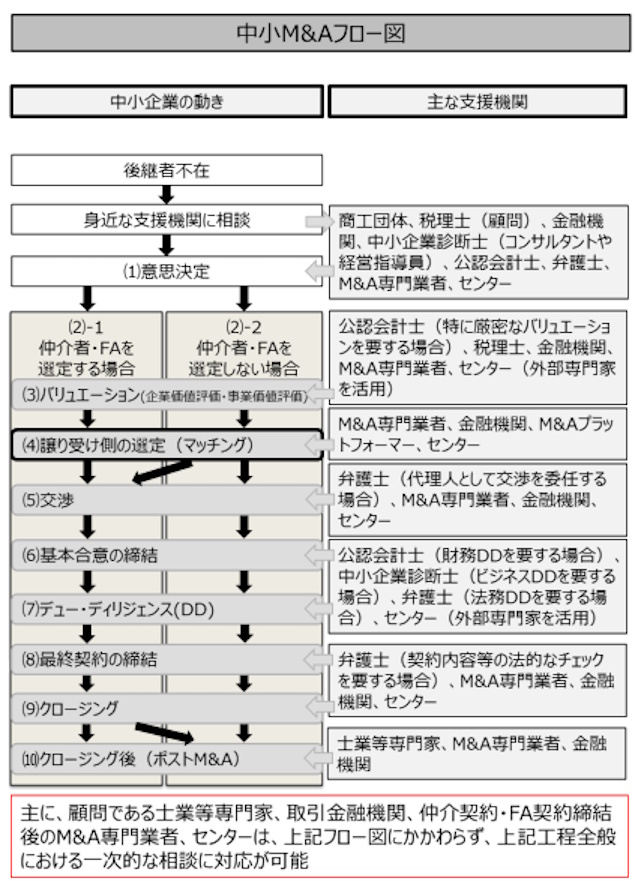

中小企業のM&Aの各工程・流れ

中小企業のM&Aの全体の工程・流れが下図です。

このフロー図は、中小企業庁が作成した中小M&Aガイドライン(第2版)に掲載され、以下のように説明されています(太字・赤字は「M&A HACK」による)。

一般的に、中小M&Aは、以下のフロー図の「中小企業の動き」に記載の流れに沿って進むことが多い。また、同図の各工程においては、「主な支援機関」に記載の支援機関が中小M&Aの支援を行うことが多い(実際には、個別の事例において、これら以外の支援機関が支援を行うケースもある。)。

ここで指摘されているように、中小M&Aの大半はこの流れで行われると同時に、各工程それぞれにM&A専門業者が助言・支援を行っているのが現状です。

では、それぞれの工程の概要を「中小M&Aガイドライン(第2版)P30-46」に準じて説明します(注:下の表の見出しは、フロー図記載の見出しに準ずる。例.「(1)意思決定」)。

以下の表で、大まかな中小企業のM&Aの各ステップが理解いただけるはずです。

| 工程・流れ | 内容 |

| (1)意思決定 |

|

| (2)ー1 仲介者・FA(※)を選定する場合 |

※FA(フィナンシャル・アドバイザー)とは、買い手側・売り手側それぞれ一方との契約に基づいてマッチング支援等を行う支援機関のこと。 |

| (3)バリュエーション(企業価値評価・事業価値評価) |

|

| (4)譲り受け側の選定(マッチング) |

|

| (5)交渉 |

|

| (6)基本合意の締結 |

|

| (7)デュー・ディリジェンス(DD) |

|

| (8)最終契約の締結 |

|

| (9)クロージング |

|

| (10)クロージング後(ポストM&A) |

|

中小企業のM&Aでは、専門業者も必要

ここまで、中小企業の観点からのM&Aについて、売り手・買い手双方のメリット、数値による概況やM&Aの類型、各工程について説明してきました。

また、M&Aを円滑に進めるためには、数多くの事例を取り扱っている我々のようなM&A専門企業の必要性もご理解いただけたと思います。

今までの説明で、もしご不明な点、さらに深く知りたいとお考えの方は、お気軽にお問い合わせください。

ご相談は無料です。

- お問い合わせや無料相談のご予約は「こちら」から

さて、次からは、ゴム・プラスチック製品製造業界へ視点を向け、この業界のM&Aについてくわしく説明していきます。

第二部:ゴム・プラスチック製品製造会社のM&A戦略

ゴム製品製造業は、ゴム原料から様々なゴム製品を生産する産業です。主な製品には、自動車用タイヤ、工業用ベルト・ホース、自動車部品、履物、スポーツ用品などがあります。

一方、プラスチック製の包装材、建材、家具、自動車部品、電子機器の筐体など、プラスチック原料を使用して、様々なプラスチック製品を生産する業界がプラスチック製品製造業界です。

直面する課題への対応は、自社単独では難しい

ゴム業界の売上の半数以上を占める自動車タイヤ。また、工業用ゴム製品の販売先も自動車メーカーが主要な取引先の一つとなっています。

このように、ゴム業界が川上であり、自動車メーカーは川下となります。

自動車メーカーの需要がゴム業界に大きな影響を与えており、新型コロナウィルスで自動車工場の操業停止が続いた2021年は、主要ゴム企業はすべて減収となりました。

プラスチック業界では、二次加工や三次加工の下請け業者の中心は、多くが小規模な零細業者であることが特徴です。

また、プラスチック産業が日本で盛んになってから40~50年が経過し、これらの零細業者の多くが後継者不足に悩んでいます。

このような状況において、ゴム業界は、自動車業界の需要に依存するリスクを回避するため、多角的な製品開発や、自動車以外の需要開拓を積極的に行っており、これらの製品が占める売上構成比は30%ほどまでに上昇しています。

また、プラスチック業界の二次・三次下請け業者は、若手社員の育成や高齢熟練工の再雇用などの取り組みを行っています。

参考:

- 業界レポート ゴム製品製造業 2023.07:リスクモンスター

- 業界レポート プラスチック製品製造業 2023.06:リスクモンスター

- 地場産業等調査 プラスチック製品製造業:公益財団法人 岐阜県産業経済振興センター

しかし、これらの課題への取り組みには大きな投資や時間が必要であり、すべての企業が自社だけで実現することは難しいのが現状です。

これらの観点からも、時間を買うことで早期に課題を解消するM&A戦略は、急速な変化に対応する有効な戦略となるのです。

ゴム製品製造業界の概況

ゴム製品製造業界とは

自動車タイヤを中核に、自動車の様々な部品を製造するゴム製品業界。他にも、天然ゴムや合成ゴムなどの原料として、靴や手袋、衣服、パッキング材などを製造しています。

以下のリポートがまとまっているので引用します(太字はM&A HACKによる)。

ゴム製品製造業は、「タイヤ・チューブ製造業」、「ゴムベルト・ゴムホース・工業用ゴム製品製造業」、「ゴム製・プラスチック製履物・同付属品製造業」に大別されるが、生産量から「タイヤ・チューブ製造業」と「ゴムベルト・ゴムホース・工業用ゴム製品製造業」が中心となる。

(一部割愛)

(業界としての特徴)

‣ゴム製品製造業は、「タイヤ・チューブ」、「 工業用ゴム製品 、 ゴムベルト・ゴムホース 」が全体の 9 3 %を占めている。‣取扱製品は多岐にわたる が、販売先の中心となるのは自動車業界であることから、自動車業界の生産台数に業績が左右される。

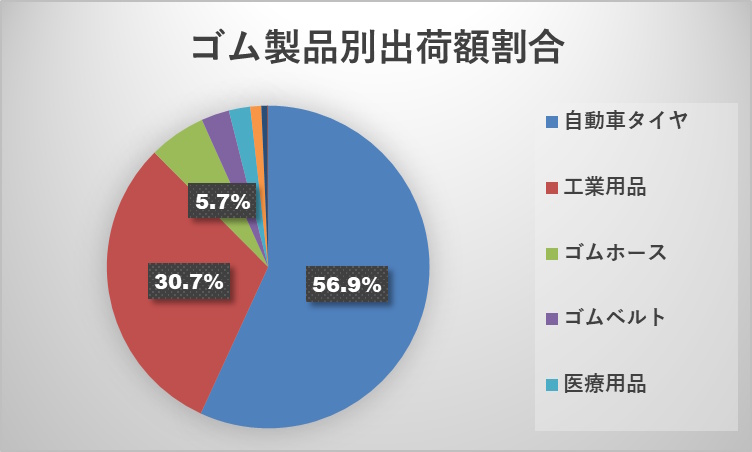

このように、ゴム製造業界は、自動車用のタイヤが全体の5割以上、自動車用のワイパーブレードや防振ゴムといった工業用ゴム製品を合わせて9割以上を占めています。

以下のグラフは「M&A HACK」が一般社団法人日本ゴム工業会の「ゴム製品の生産・出荷・在庫の統計」のデータを基に、2023年の製品別出荷額の割合をグラフ化したものです(※都合上、上位6位からは凡例から省略)。

ゴム製品製造業界が抱える課題

このように自動車関連に大きく依存しているゴム製品製造業界。昨今の新型コロナウィルスやウクライナ戦争などのファンダメンタルズの変化によって、以下のような課題を抱えています。

原材料価格の上昇:

合成ゴムの主原料であるナフサの価格変動など、プラスチック加工業界は原材料価格の上昇により経営が圧迫され、この業界の中小企業の約40%が売り上げ不振を報告し、原材料高を訴える企業は72.7%に上る。

自動車産業の影響:

新型コロナウィルスに端を発した半導体不足や部品不足が自動車向け製品の生産・売上減少に大きく影響している。

物流の停滞や物流費の高騰:

物流の停滞により原材料そのものが入手できないことに加え、物流費の高騰もマイナス要因となっている。

環境問題への対応:

SDGsへの取り組みとして、二酸化炭素排出の抑制や製品のリサイクル、環境破壊の影響が少ない原材料の確保が、この業界には常に求められている。

サプライチェーンの透明性:

天然ゴムの生産過程でのトレーサビリティが不足しており、環境破壊や人権侵害の要因になっていないかの正確な把握が必須となっている。

このように、全体としてプラスチック加工業界は厳しい経営環境に直面しており、特に自動車関連の下請け企業はさらに厳しい状況にあります。

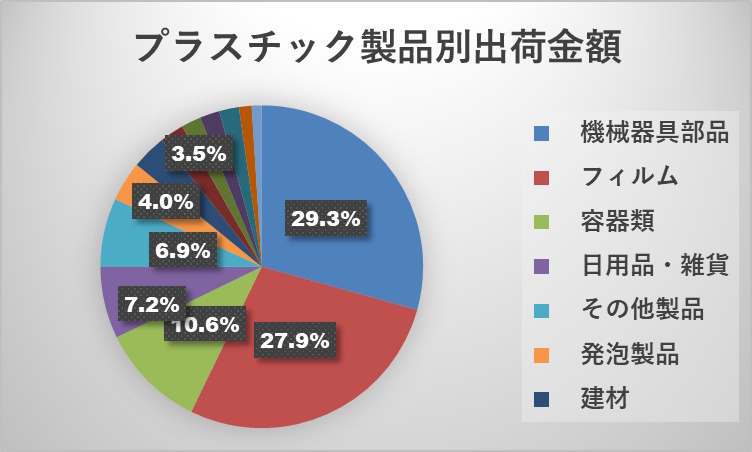

プラスチック製品製造業界の概況

容器・ボトル・フィルム・シートだけでなく、自動車や電子機器部品、家庭用品から医療機器、建築材料に至るまで幅広い分野の製品を製造するプラスチック製品製造業界。

ここでは、プラスチック製品製造業界の概況を紹介した後に、M&Aのニーズが高い中小二次下請業者に焦点を当てて、説明します。

プラスチック製品製造業界とは

プラスチック製品製造業者を大きく分けると、原料(樹脂)をプラスチックに成形する一次加工業者と、成形されたプラスチックの組立て・塗装・印刷を行う二次加工業者に分けられる。

(中略)

一方、二次加工業者の多くは一次加工業者の下請け企業となっており、一次加工業者から金型、材料等の支給を受け、プラスチック製品の組立て・塗装などの下請け加工を行っている。半数近くが従業員9人以下の零細事業者であり、納期の短さや輸送コストの面から、取引相手である一次加工業者の近くに立地しているケースが多い。

(中略)

一方、二次加工業は零細企業が多く、一次加工業者の細かな要望に対応するため、少量の注文にも素早く対応できる小ロットの短納期生産の態勢を整えることで生き残りを図っている。

このように、一次加工業者と二次加工業者の結びつきが強く、結果として、大口の需要先の動向の変化にすべての業者が左右される業界であるといえます。

以下のグラフは「M&A HACK」が統計資料 | 日本プラスチック工業連盟のデータを基に、2022年の製品別出荷額の割合をグラフ化したものです(※都合上、出荷金額3%以下の製品については凡例から省略)。

プラスチック業界の二次加工業者が直面している主な課題と解決策

プラスチック業界の二次加工業者が直面している主な課題と解決策は以下の通りです。

不安定な受注

- 自動車産業による受注の変動:

自動車用プラスチック製品の受注が変動しやすく、特にコロナ禍や半導体不足などの際は、受注が一時的にストップした。逆に生産が再開すると、一気に大量の受注が入り、生産が追いつかなくなった。このように自動車産業の需要の影響が大きい。 - 在庫リスク:

好況期には過剰受注、不況期には慢性的な受注不足に見舞われるといった、受注の大きな波があるため、過剰在庫になるリスクと、受注に応じきれないリスクの両方がある。 - 不安定な経営:

結果として受注の不安定さから、企業は生産計画や資金繰りに影響を受け、経営上の課題となっている。

解決策:

- 多角化戦略の採用:

自動車部品以外の分野への積極的な事業展開など、顧客や業界の多様化を図り、受注リスクの分散化を図ることで、一極集中リスクを軽減する。 - 需要予測の強化:

データ分析や市場調査を通じて需要の変動を予測し、在庫管理と生産計画の立案を行うことで、受注の不確実性を軽減する。 - 柔軟な人員計画:

作業の外注化や人員の臨時雇用など、変動需要に強い柔軟な生産体制を構築する。

主要コストの増加

- 主要コストの高騰:

電気代がここ数年間で急激に高騰。また、最低賃金が上昇していることで、人件費の負担も増加している。同時に、原油価格の高騰などにより、プラスチック原料の価格が上昇している。このように、原材料・燃料費・人件費といったプラスチック製品の主要コストが全般に高騰しており、収益を大きく圧迫している。

解決策:

- コスト削減策の導入:

生産プロセスの効率化や原材料調達の最適化、省人化や自動化による人件費の抑制を行い、コストを削減することで、高騰する原材料・燃料費に対処する。 - 適正な価格転嫁:

原価計算の精査と適正な製品価格への転嫁、発注元企業への価格転嫁の要請、政府の価格転嫁促進策の活用などを積極的に行う。 - 省エネ対策・エネルギー費削減:

工場へのソーラーパネル設置など、再生可能エネルギーの活用や省エネ設備への更新や全従業員を対象とした省エネ教育の実施。

後継者不足・人材不足

- 後継者不足:

プラスチック産業が40〜50年以上続いており、時期的に創業者や経営者のリタイアが進行しているが、事業承継が進ます、後継者不足が顕在化している。 - 人材の確保が難しい:

地元の高卒生や大卒生が都市部に流出し、地域の中核的企業や外注先の協力会社が減少しているため、人材の確保が難しくなっている。 - 多角展開ができない:

人材が確保できないため、事業の多角化などの新たなチャレンジができない。

解決策:

- 円滑な事業承継:

専門家の助言を得ながら円滑な事業承継を実現する。 - 地域との連携強化:

地元の教育機関や地域社会と連携し、若者への魅力的なキャリアパスや働き方を提案することで、地域における人材流出を防ぎ、後継者の確保を図る。 - 外部人材の活用:

業界外からの人材採用や専門家の登用を通じて、新たな視点やスキルを組織に取り入れることで、人材不足に対処する。 - 労働環境の改善:

従業員の働きやすい環境づくりや福利厚生の充実を図ることで、人材の定着率を向上させ、人材不足の解消につなげる。

環境問題への対応

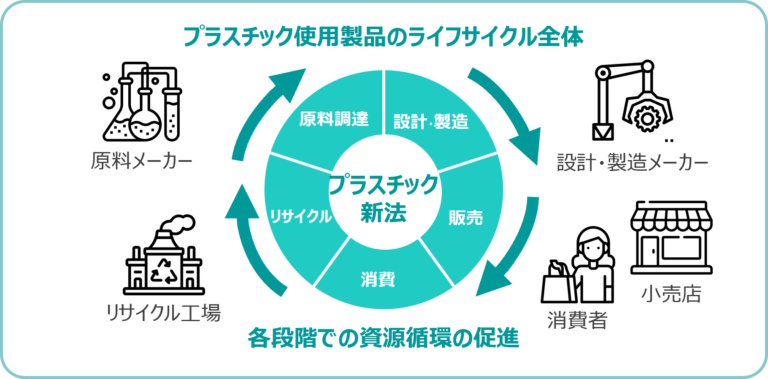

- 法による変化:

プラスチック資源循環法(プラスチック製品のリサイクルの推進)が2022年4月に施行され、プラスチック製品のライフサイクル全体での資源循環が義務付けられた。 - ESG経営:

海洋プラスチックごみ問題や気候変動問題への対応、ESG経営の重要性が高まり、企業に環境配慮が強く求められるようになった。

解決策:

- 環境配慮設計の推進:

プラスチック製品の製造段階から環境配慮設計を推進することで廃棄物の排出を抑制し、再資源化を促進する取り組みを行う。 - リサイクルの推進:

プラスチック製品のリサイクルを積極的に推進し、再資源化フローを確立することで、資源の有効活用と廃棄物削減を図る。また、リサイクル工場の設置やリサイクル製品の開発を行う。 - 自主回収・再資源化の促進:

製造・販売事業者による自主回収や再資源化の計画を支援し、環境負荷の低減とサーキュラーエコノミーの実現を目指す。 - 排出抑制と再資源化計画の策定:

排出事業者に対して排出抑制基準や再資源化計画の策定を促し、環境負荷の削減と資源循環の促進を図る。

プラスチック業界の二次加工業者が行うべき対策のまとめ

ここまで紹介してきた課題とその解決策をまとめると、以下のようになります。

- 大口顧客への依存脱却のため、他分野への事業展開による受注先の分散化と、変動需要に対応できる生産体制の構築

- 省エネ・生産性向上などのコスト削減策と適正な価格転嫁によるコスト高騰への対応

- 企業の永続的な発展のための事業承継対策と魅力的な働き方の実現による人材確保・育成

- サーキュラーエコノミーへの移行が必須となっており、製品設計からリサイクルまで、トータルでの対応が求められている。

参考:

このように、プラスチック業界の二次加工業者においては、優先順位を決めることすら困難であるほどの時間とコストを要する課題が山積しています。また、ゴム製品製造業界も、自動車業界への依存や環境対策など、同様の課題が多く存在しています。

そこでM&A戦略が有効となります。

他分野への事業展開や事業承継対策など、「時間を買う」・「トータルコストに勝る」といったメリットを持つM&Aは、これらの課題の解消の極めて有効な解決策なのです。

中小企業も参考になる:ゴム・プラスチック製品製造会社大手のM&A戦略

ここまで紹介してきたように、ゴム・プラスチック製品製造業界におけるM&Aは、成長戦略や市場競争力の強化を目的とした有効な選択肢です。

まず、M&Aの主なパターンを4つ紹介し、その後、ゴム・プラスチック製品製造会社大手の具体的なM&Aを参考事例として紹介します。

M&Aの4つの主要なパターン

- 水平統合:

競合する同業他社を買収し、事業規模の拡大や市場シェアの高める戦略。 - 垂直統合:

製造・販売・流通など、異なるバリューチェーン上の企業を買収し、事業の効率化を図る戦略。 - 異業種買収:

自社の事業以外の事業を展開する企業を買収し、新規事業への参入や顧客層の拡大を図る戦略。 - 部分買収:

特定の事業部門やブランドのみを買収し、必要な機能や資源だけを取り込む戦略。

ここから、プレスリリースを参考に、M&A事例とその戦略を紹介します。

自社開発でなく他社の技術で:ブリヂストンとアセントロボティクスの資本業務提携

概要:

2023年2月、ブリヂストンは、アセントロボティクスと資本業務提携契約を締結したと発表。ブリジストンが開発を行っているゴム人工筋肉を搭載したソフトロボットハンドと、AIベンチャーのアセントロボティクスのAI技術を組み合わせることで、現在はヒトの器用さに依存している物流現場でのピースピッキングの自動化の実現を目指すとしている。

資本業務提携の背景:

- ブリヂストンは、今までのタイヤやホース製造のノウハウを活用したゴム人工筋肉(ラバーアクチュエーター)の開発を行っていた。

- このゴム人工筋肉の柔軟性、耐衝撃性、軽量・高出力といった特徴を活用し、ゴム人工筋肉を搭載したソフトロボットハンドを開発。様々な形・硬さ・重さのモノを「いい感じ」につかむ動作を実現している。

- この技術に、ロボットが即座に対象物を認識・判別し、多種多様なモノを柔軟に扱う技術が加われば、物流現場の自動化を実現できる。

- 同時に、企業コミットメント「Bridgestone E8 Commitment」において掲げる「Empowerment すべての人が自分らしい毎日を歩める社会づくり」も実現できる。

このような背景の中で、このM&A事例では、「ブリジストンは、自社でAIソフトウェアを開発するのではなく、アセントロボティクスと資本業務提携をすることで、コストと時間の効率化を図った」ものだといえます。

この事例は、自社のノウハウに欠けている部分を他社との資本提携で補い時間というコストを買うという観点から、中小企業のM&A戦略の一つとして検討する価値があるといえます。

参考:

- ソフトロボティクスの事業化に向けアセントロボティクス社と資本業務提携 ~ソフトロボットハンドとAI ソフトウェアを組み合わせたピースピッキングロボットシステムを開発~ | ニュースリリース | 株式会社ブリヂストン

- 新たな知能ロボティクスシステムの開発に合意 I アセントロボティクス株式会社

事業譲渡による事業継続:旭化成パックスの事業譲渡

概要:

2023年10月に旭化成は100%子会社である旭化成パックスの容器事業をRP東プラに譲渡、フィルム事業の90%を住友ベークライトに譲渡する契約を締結し、旭化成パックスを会社清算、小野工場を撤収することを決定した。

- 旭化成パックスは、1963年に設立。長年にわたって、食品・医薬品などの包装用ラミネートフィルムおよび飲料・食品用プラスチック成形容器の製造・販売を手がけてきた。

事業譲渡の背景:

- 旭化成はプレスリリースで、「旭化成パックスの容器事業と本フィルム事業を成長させるためには、技術力や市場プレゼンスの高いRP東プラと住友ベークライトに事業を託すことが最善と判断した」と伝えている。

- 旭化成としては、グループ全体の事業の成長と競争力強化を図るために、特定の領域においては他社に事業を託すことが最善と意思決定したといえる。

- RP東プラと住友ベークライトは、それぞれの領域において高い技術力や市場での高いプレゼンスを有しており、事業譲渡を行うことで旭化成パックスの事業や従業員を存続させることができると判断したともいえる。

このように、企業全体として考えた場合、経営資源の取捨選択を行う際に、事業譲渡は有効な手段となります。事業譲渡によって、事業そのものは継続し、今まで関わってきた社員のノウハウは譲渡先で活用され続けます。

この事例も、経営資源の集中と選択という観点から、中小企業のM&A戦略として事業譲渡は一考に値する事例といえます。

これら二つの事例は、それぞれの企業の経営計画・方針に基づいた最適解の一角であり、最終的には事業基盤の強化や多様化、収益拡大と持続的な成長を目指すものです。その最短距離の戦略として使われたものがM&Aなのです。

第三部:中小企業のM&Aについて欠かせないこと

ここまで、ゴム製品製造会社とプラスチック製品製造会社の概況とM&Aの必要性について説明してきました。

また、冒頭で説明したように中小企業にとってのM&Aの重要性・必要性については、ご理解いただけていると考えています。

そこで、中小企業がM&Aを行う際に留意すべき点として、競業避止義務について説明していきます。

競業避止義務:中小企業のM&Aの注意点

ゴム・プラスチック製品製造会社のM&Aにおいて最も留意すべきポイントとなるのが、「競業避止義務」です。

競業避止義務とは、一般的に「一定の者が自己(自社)または第三者の利益を損なうような取引をしてはならないこと」と定義されます。

以下が留意すべき点です。

- 情報の非公開化:

M&Aに関わる企業は、取引の過程で得た相手方の機密情報や営業上の秘密を外部に漏らさない義務があります。これには、製品開発や戦略・顧客リストなどが含まれます。 - 事業活動の制限:

M&A後、特に買収された側の企業の経営者や重要な従業員は、一定期間、同業他社で働くことや新たに競合する事業を立ち上げることが制限される場合があります。買収した企業の投資価値保護のためです。 - 顧客やサプライヤーとの関係:

M&Aを通じて得た顧客やサプライヤーとの関係を利用して、不当な競争優位を得る行為を避ける義務があります。これには、不公正な価格設定や市場独占の形成を防ぐことが含まれます。 - 市場への影響:

M&Aによって既存市場の様相が大きく変化し市場の競争が不当に制限される可能性があります。これは消費者の利益を毀損することにつながるため、適切な市場分析と関係者間や監督官庁と調整を行う必要があります。 - 従業員の扱い:

M&Aで発生する可能性がある従業員の解雇や職務の変更に際して、公平な手続きを行う義務があります。これには、適切な通知期間の提供や、必要に応じた再教育・再配置の支援が含まれます。

M&Aを行う際は、これらの競業避止義務に留意し、適切な契約内容を定めることが重要です。

中小企業のM&Aを成功させる3つのポイント

今までの「M&A HACK」の経験から、中小企業のM&Aを成功させるためには、大きく3つのポイントがあると考えています。

- M&A戦略の綿密な立案

- 相場価格をよく理解しておく

- 統合後のプロセス(PMI)の重要性

これらをそれぞれ詳しく解説していきます。

M&A戦略の立案のポイント

M&A戦略とは、M&Aによってどのような効果を得るのかを検討するための準備や計画を指すものです。M&A戦略の如何によって、M&A後の事業計画もより具体化されます。

M&A戦略では、自社の分析(SWOT分析)や市場調査・業界トレンドなど様々な要素を調査することが必須です。明確な戦略を立てたうえで、買収(売却)先選定や交渉を行なっていくことになります。

M&A戦略において重要視すべきポイントは、以下の通りです。

- M&Aにより何を達成したいか(売却・売却後まで視野に入れたもの)

- 自身の企業は売れるのか。売れるとすればどの部分か(事業の一部または全部)

- いつ・誰に・何を・いくらで・どのように売却(買収)するか

- 買収(売却)において障壁となる要素はあるか

- M&Aに必要な予算はどのくらいか(買収側)

上記のポイントを押さえておくだけで、M&Aにおける戦略はより具体的なものになります。反対にM&A戦略が場当たり的だと、交渉において不利な条件を飲まされるなどの弊害が発生します。

M&Aについて自社に詳しい人物がいない場合、M&A委託業者に戦略の立案・実行を依頼することを強く推奨します。費用こそ掛かりますが、よりスムーズにM&Aを成功まで導いてくれるでしょう。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で一気通貫で対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

- 無料相談のご予約は「こちら」から

相場価格をよく理解しておく

M&Aを実行する際には、売り手側・買い手側ともに相場価格をよく理解しておくことが必要です。M&Aの企業売買における相場価格は、相手先の会社の価値によって算出され、事業売却・企業買収の金額目安とされます。

中小企業のM&Aでは、上述したように株式譲渡か事業譲渡が活用されます。株式譲渡と事業譲渡の大まかな相場は以下のように計算されます。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

当然ながら事業利益が多いほど、相場価格も高騰します。実際のM&A売却における相場計算はM&A専門業者などに依頼することになりますが、可能であれば依頼前に自社の相場を計算してみましょう。

また、売り手側であれば算出価格よりも安く予算を立て、買い手側であれば相場よりも高く予算を立てるのがポイントです。予算の算出においては、相場よりも多少のズレが発生することは、あらかじめ考慮しておく必要があります。

PMI(統合後プロセス)の確立

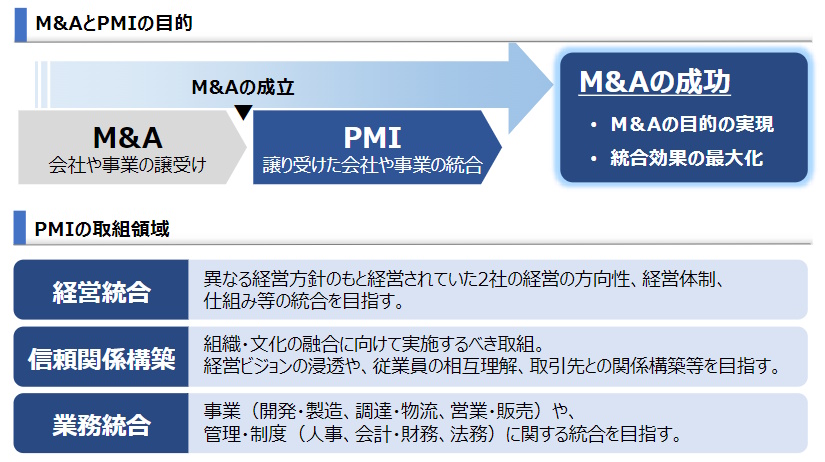

M&Aにおいては成約がゴールではなく、売り手側と買い手側の両者が思い描いた成長を実現させることが本当のゴールです。そこでM&AにおいてはPMI(Post Merger Integration)の考え方が重要になります。

PMIとは何か:

PMIは、M&A成立後に行うもので、売り手側と買い手側企業の統合に向けた作業であり、本来のM&Aの目的を実現させ、統合の効果を最大化するために必要なものです。

この図のように、M&Aの成功にはPMIは欠かせないプロセスといえます。また図のように、PMIは、以下の3つを軸に計画を策定します。

- 経営統合

- 信頼関係構築

- 業務統合

PMIを綿密に行うことで、売り手・買い手の両者に発生するリスクを最小限に抑え、成果を最大化させます。

また、PMIは成約後に立案するものではなく、M&A戦略の立案時から実行すべきです。M&Aの成約には1年以上の期間を要することがほとんどなので、PMIも長期的に行うことになります。

PMIの詳細については、中小企業庁が令和4年に策定した「中小PMIガイドライン」を参照いただくか、M&A専門企業のM&A HACKまで「ご相談」ください。

終わりに

今まで紹介してきたように、M&Aは、自社だけでなく業界全体の成長をも促す重要な手段です。

ゴム製品製造会社やプラスチック製品製造会社にとって、拠点の拡大や関連事業の参入、事業承継などを目的として、M&A戦略を行うことは、今後は必須であるといっても過言ではありません。

まとめとして、ここでお伝えしたいことは、M&A成功のポイントは、明確な成長戦略を持つことがまず必要であるということです。

また、M&Aを単なる拡大戦略と捉えるのではなく、企業の長期的な目標達成にどのように貢献するかを考え、戦略を立案しなければなりません。

さらに、M&A後の統合プロセスにおいて、企業文化の融合や従業員のモチベーション維持に注意を払うことも、成功への鍵となります。さらに、事前のデューデリジェンス(買収前調査)を徹底することで、リスクを最小限に抑えることも求められます。

このように、M&Aは、大手企業だけでなく、中小企業にとっても大きなチャンスであると同時に、専門性のある慎重な準備と戦略的なアプローチが必要な取り組みです。

そのためにも、専門的な知見と経験を持つM&Aアドバイザリー企業である「M&A HACK」などの専門家と協力し、適切なサポートを受けながらM&A戦略を立案することが重要であることを最後にお伝えいたします。

ゴム製品製造会社やプラスチック製品製造会社におけるM&Aの可能性の検討に、この記事が少しでもお役に立てればと考えております。