「訪問看護業界のM&Aの売却相場はどのくらいなのだろう?」

「訪問看護業界のM&Aの現状について知っておきたい」

この記事をご覧の方々の中には、上記のような疑問や関心を持つ人が多いのではないでしょうか。

ただし、「訪問看護 M&A」等とパソコンやスマートフォンで検索しても、はたして信頼して良いのか不安になる記事や、専門家の執筆した専門用語を多用したわかりにくい記事が多いのも事実です。

訪問看護業界のM&Aはどうなっているのか、気軽に知りたいものです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、訪問看護業界のM&Aについて分かりやすく簡潔に解説します。

訪問看護業界におけるM&Aの売却相場や成功ポイント、そして成功事例についても詳しく解説するので、訪問看護業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

- 1 訪問看護とは

- 2 訪問看護業界の市場動向と市場規模

- 3 訪問看護業の動向と今後

- 4 訪問看護業界のM&Aの動向

- 5 訪問看護のM&Aをするメリット

- 6 訪問看護のM&Aの注意点

- 7 訪問看護におけるM&Aを成功させるためのポイント

- 8 訪問看護業のM&Aにおける成功事例

- 8.1 大東建託によるさくらケア・うめケアとのM&A

- 8.2 チャーム・ケア・コーポレーションによるグッドパートナーズとのM&A

- 8.3 エムスリードクターサポートによるソフィアメディとのM&A

- 8.4 SOMPOケアによるエネルギア介護サービスとのM&A

- 8.5 ツクイによるPUPとのM&A

- 8.6 ツクイによるゆいゆいとのM&A

- 8.7 日本ホスピスホールディングスによるノーザリーライフケアとのM&A

- 8.8 セントケア・ホールディングによるミレニアとのM&A

- 8.9 フレアスによるスカイハートとのM&A

- 8.10 センコーグループホールディングスによるビーナスとのM&A

- 8.11 ニチイホールディングスによるティーアンドジーとのM&A

- 8.12 ケアサービスによるクレアバーグとのM&A

- 8.13 清光会による誠広会とのM&A

- 8.14 CHCPホームナーシングによるN・フィールドとのM&A

- 8.15 金沢QOL支援センターとベストソーシングSRの資本提携

- 9 まとめ

訪問看護とは

訪問看護とはどんなサービスなのか、よく似たサービスである訪問介護との違いについて解説します。

訪問看護のサービス

訪問看護とは、看護師が利用者の自宅に訪問して、病気・障害に応じた看護を行うサービスです。

自宅に訪問した際は、次のような看護を行います。

- 利用者の健康状態の観察

- 病状悪化の防止や回復措置

- 利用者本人・家族へ療養生活に関するアドバイスの提供

- リハビリテーション:硬くなった関節の動きを良くするマッサージやストレッチ等

- 医療処置:点滴、注射等

- 医療機器・服薬管理

- 緊急時の対応

- 主治医・ケアマネジャー等との連携

看護師は利用者のために、健康状態の悪化防止・回復、主治医の指示を受けたうえで医療処置も行います。

訪問介護との違い

訪問介護とは、訪問介護員(ホームヘルパー)が利用者の自宅に訪問し、生活援助や身体介助等を行うサービスです。

訪問看護と訪問介護のサービス内容の違いは下表の通りです。

| 比較項目 | 訪問看護 | 訪問介護 |

| 従事者 | 看護師 | 訪問介護員(ホームヘルパー) |

| サービス内容 |

|

|

訪問看護も訪問介護も、寝たきりの方々や足腰の不自由な方々にとって助けとなるサービスです。

ただし、訪問看護は医療処置を行うので、サービスを提供するのは看護師等の看護専門職に限定されます。

なお、リハビリテーションの際は理学療法士、作業療法士、言語聴覚士が自宅を訪問するケースもあります。

訪問看護の提供先

次のような事業所が訪問看護を提供します。

- 訪問看護ステーション:看護師または保健師が管理者となり運営されている事業所。公的介護保険・医療保険が適用される。

- みなし指定訪問看護事業所:訪問看護部門が設置された病院・診療所が該当。定期巡回の訪問看護・訪問介護とを一体的も提供するサービスや、訪問介護・訪問看護・通所介護・宿泊サービスを複合したサービスもある。公的介護保険・医療保険が適用される。

- 民間企業の訪問看護サービス:民間企業の訪問看護サービス。公的介護保険・医療保険は適用されない。

なお、民間企業の訪問看護サービスは公的保険適用外ですが、訪問看護ステーションやみなし指定訪問看護事業所と同様に、看護師等による訪問看護のサービスが受けられます。

訪問看護業界の市場動向と市場規模

訪問看護業界の現状や市場規模はどうなっているのか、そして業界内の課題を解説します。

訪問看護の事業所数の増加が進む

厚生労働省老健局「訪問看護」より

訪問看護を提供する事業所は増加の一途を辿っています。訪問看護の事業所数は2002年(平成14年)と比較すると、2022年(令和4年)には3倍近い増加率となっています。

事業所が多ければそれだけ、訪問看護を必要とする方々が利用しやくなるメリットはあるでしょう。しかし、次のようなリスクも想定されます。

- 訪問看護に従事する看護師が増えないと、各事業所で深刻な人材不足が発生する

- 競争が激しくなり、赤字経営の事業所が増える

このまま事業所数の増加するだけではなく、事業所の統合や大規模化が図られないと、看護師の人材不足や厳しい事業経営を余儀なくされる可能性もあるのです。

訪問看護の需要に対し看護師の数が少ない

訪問看護の需要や事業所が増加する一方で、訪問看護に従事する看護師の数は少ないのが現状です。

2022年の訪問看護利用者数は69万人に達し、利用者は今後も増加すると予想されます。しかし、看護師の就業者総数130万人のうち、訪問看護の事業所に就業している看護師は約7万人です。

2025年まで訪問看護に従事する看護師が13万人は必要と指摘されている中、看護師の数がまったく足りていません(参考:日本訪問看護財団「訪問看護の現状とこれから2024年版」)。

赤字経営の事業所が多い

地域の訪問看護を担う訪問看護ステーションでは、実に赤字経営となっている事業所が数多いです。

厚生労働省の調査によれば、訪問看護の収支差率(収益)がプラスになっていない事業所は30%程度と報告されています(参考:厚生労働省老健局老人保健課「令和4年度介護事業経営概況調査結果」)。

赤字経営のままでは新たな人材確保が難しく、現在就業している看護師の給与面等の待遇も改善ができません。

訪問看護業界が持つ現場の課題

訪問看護を担う看護師がなかなか増えない理由としては、主に次のような原因があげられます。

- 業務量が多い:時間制限のある中で看護師は健康状態の観察、リハビリテーション、医療処置等を行う必要がある。

- 精神的な負担が大きい:看護師1人ですべての対応が求められる他、訪問先で利用者の急変等が起きた場合も1人で判断しなければいけない。

- 休憩時間や休日がなかなかとれない:看護師1人で何件も利用者の自宅を回るケースや、記録の作成、利用者からの電話対応等で、休憩時間が削られ、まとまった休みも取れない場合が多い。

離職してしまう看護師も多いので、何とか1日の訪問件数を減らす、人員の増員を図る等の措置が必要となるでしょう。

訪問看護業の動向と今後

利用者の増加も踏まえ、訪問看護業界は今後どうなっていくのかについて解説します。

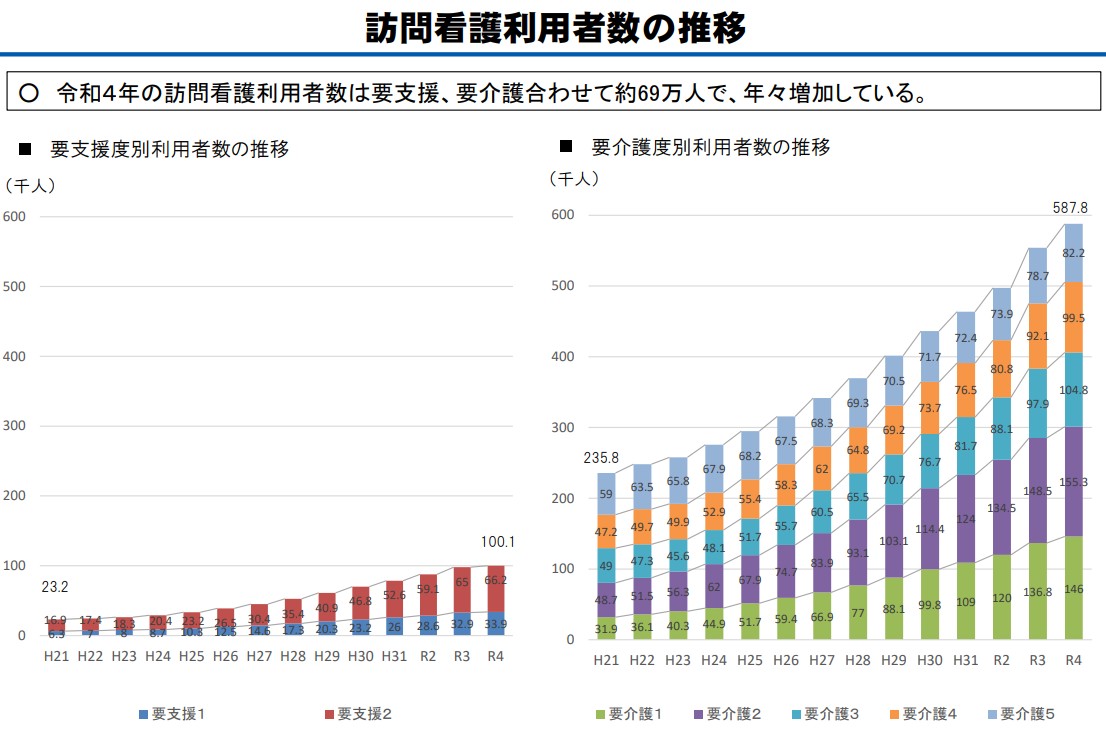

利用者の増加が著しい

厚生労働省老健局「訪問看護」より

利用者は今後も増加し続け、需要は更に高まっていくと想定されています。

訪問看護の利用者は2022年で約69万人に達し、2009年の利用者と比較すれば2倍以上の増加率です。

今後は、1970年代の第二次ベビーブームに誕生した「団塊ジュニア世代」が高齢者となります。

そのため、増え続ける利用者に対応できるよう、訪問看護事業所の充実、十分な看護師の確保が求められます。

訪問看護の需要のピーク

概ね訪問看護は団塊ジュニア世代が高齢者となる2040年~2045年に、需要のピークを迎えるといわれています。

2040年~2045年になると65歳以上の高齢者は3,900万人を超え、総人口に占める割合は34~36%程度となります(参考:総務省統計局「統計トピックスNo.138 統計からみた我が国の高齢者-「敬老の日」にちなんで-」。

団塊ジュニア世代の高齢者全員が、何らかの介護や看護を受けるとは考えられません。

しかし、需要のピークに合わせ充実した訪問看護事業を整備していないと、サービスを利用できない高齢者が急増するおそれもあります。

人手不足の深刻化

訪問看護事業は現在でも人手不足となっていますが、将来は更に深刻化する事態が想定されます。

なぜなら、2040年には65歳以上の高齢者の割合がピークとなるだけではなく、生産年齢人口も減少してしまうからです。この現象は「2040年問題」と呼ばれています。

2020年に15歳~64歳までの生産年齢人口は7,406万人(総人口に占める割合は59.1%)でしたが、2040年になると5,978万人(53.9%)にまで減少すると推計されています(参考:国立社会保障・人口問題研究所「日本の将来推計人口(平成29年推計)」。

訪問看護事業でも今のうちに何らかの対策を講じていないと、訪問看護に従事する看護師の確保はかなり難しくなるでしょう。

訪問看護業界のM&Aの動向

訪問看護の利用者は非常に増加しており、M&Aによる買収のニーズも高まりつつあります。訪問看護業界のM&Aの特徴と、主なM&Aの手法について解説します。

訪問看護業界のM&Aの特徴

訪問看護業界では訪問看護事業者同士のM&Aの他、看護・介護と関連性の高い業種とのM&Aが盛んに行われています。

例えば訪問看護事業者が、介護付き有料老人ホームやグループホーム等の運営事業者とM&Aを行うケースです。

介護施設事業と訪問看護事業とは、看護師のように事業運営で必要な人材、経営のノウハウ等が重複している点もあるので、M&Aを行い易いのです。

M&Aを行えば買い手側は人材の確保の他に、収益性やサービスの品質向上が期待できます。

M&Aの目的とは?

M&Aの買い手側は、経営資源の獲得および自社の事業規模の拡大を目指し、訪問看護事業を買収するケースが多いです。

買い手側は訪問看護事業の買収により、次のような利益を得られます。

- 就業していた看護師、売り手独自のノウハウ、事業所等の経営資源の獲得

- 買い手側が未進出だった地域の顧客の獲得

訪問看護を一から新規事業として立ち上げるより、M&Aの方がより効率的に事業規模の拡大を行えます。

M&Aの手法

訪問看護業界のM&Aは他の業界と同様に、買い手・売り手の事情を踏まえ、最適といえる手法で進めていく必要があります。

こちらでは、訪問看護業界のM&Aで良く利用されている「株式譲渡」「事業譲渡」、その他の手法について説明します。

株式譲渡

株式譲渡とは、売り手が株式を譲渡し、買い手に経営権を移転させるM&Aの手法です。

買い手の株式保有率が過半数を超えるように譲渡すると、問題なく経営権の移転を完了できます。

なお、経営権を移転しても事業所が無くなったり、看護師等が全員解雇されたりするわけではありません。

交渉で取り決めた内容によりますが、事業所自体の存続はもちろん、これまで通りの事業内容またはそれ以上に有利な条件で、看護師等が訪問看護に従事することも可能です。

事業譲渡

事業譲渡とは、売り手が事業の一部または全部を買い手に譲渡するM&A手法です。

売り手にとって不要となった特定の事業、資産を処分したい時に利用できます。

例えば訪問看護事業と介護施設の事業を運営してきたものの、訪問看護事業の利益があがらないので、この事業だけを買い手に譲渡するという方法も可能です。

その他

株式譲渡や事業譲渡以外に、次のような方法がとられる場合もあります。

- 株式公開買付け(TOB):企業の経営権を取得するため、株式の株式数・買付価格・期間等を公告し、取引所外で多数の株主から大量に買付ける手法。

- 会社合併:売り手と買い手が合わさり1つの会社となる手法で、両方が消滅し新設会社に統合されるのが「新設合併」、買い手に売り手が吸収されるのを「吸収合併」と呼ぶ。

- 会社分割:売り手の複数ある事業を切り離し別の会社へ引き渡す手法で、新設会社を設立し全部または一部の事業を継承させる方法が「新設分割」、事業の全部または一部を買収会社へ吸収させる方法が「吸収分割」である。

- 株式交換:子会社から取得する株式の対価に関し、自社の株式を割り当てる手法。

- 第三者割当増資:特定の第三者に新株を割り当てて発行する手法。

- 資本提携:広義のM&Aで、一方の企業が提携先の企業の株式を取得するか、それぞれの企業が株式を持ち寄り、提携関係を築く手法。

- 業務提携:広義のM&Aで、企業同士が経営資源を提供し合い、共同で事業を実施し、事業強化を目指す手法。

訪問看護のM&Aをするメリット

訪問看護のM&Aは買い手(買収)側だけに利益があるだけでなく、売り手(売却)側にもメリットがあります。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

M&Aにより事業経営者の後継者問題が解決し、看護師等の労働環境も守られるメリットがあります。

後継者問題を解決できる

訪問看護事業所を継いでくれる人がいない、という理由で廃業してしまうリスクを回避できます。

事業経営者が家族の誰かに事業を継いでもらいたかったものの、子ども達は会社員となり既に独立しているケースもあるでしょう。

まだ事業経営者が元気ならば運営に支障はないかもしれません。しかし、後継者がいつまで経っても決まらなければ、最終的に廃業せざるを得ない事態となります。

M&Aが成立すれば、買い手が事業を引き継ぐので、自分の周りに後継者がいない点を不安視する必要はありません。

創業者利益を獲得できる

M&Aを行えば売り手側の経営者が売却益(創業者利益)を得られます。

経営者が廃業を選んだ場合、廃業の費用や従業員の再雇用等、様々な負担が発生します。しかし、M&Aが成立すれば経営者は売却益を得る他、看護師も解雇せずに済むはずです。

売却益を得た経営者は引退してセカンドライフを楽しんでも良いですし、まだまだ働きたいなら、そのまま事業所の管理者となり訪問看護事業に携わっても構いません。

看護師等の労働環境が改善する

看護師の業務量や労働時間、給与面の待遇も改善される可能性があります。

地域の訪問看護を担う訪問看護ステーションの多くは人手不足で、更に全体の3割が赤字経営です。過酷な業務と低賃金が原因で、訪問看護に従事する看護師が離職してしまうケースもあるでしょう。

しかし、M&Aが成立すれば、経営基盤のしっかりした買い手が事業運営を行います。

買い手が事業を引き継げば、人材不足や赤字経営は解消され、看護師の労働環境の大幅な改善が期待できます。

廃業による利用者の負担を回避できる

訪問看護事業が廃業し、利用者がサービスを受けられなくなる事態も回避できます。

自社が経営に行き詰ったり、後継者が決まらなかったりすれば廃業を余儀なくされてしまいます。

その場合、サービスを利用してきた方々は、別の訪問看護事業所に依頼するか、介護施設等への入所が必要となるでしょう。廃業は利用者側に大きな負担や不安を与えてしまいます。

しかし、M&Aにより買い手が訪問看護事業を引き継げば、これまで通り訪問看護サービスが受けられます。廃業を理由に、経営者が利用者に負い目を感じることもありません。

買収側のメリット

迅速に事業規模を拡大でき、看護師や事業所、事業のノウハウ等の経営資源を獲得するメリットがあります。

迅速な事業拡大

買い手は、多角化経営により事業拡大を図れる点が魅力です。

例えばグループホームやデイサービス事業所を運営する買い手が、訪問看護事業を一から立ち上げる場合、新たな人材や店舗の確保、設備投資が必要です。

更に看護・介護に関するノウハウのない異業種が訪問看護に参入すると、様々なトラブルが発生し、新規事業が頓挫するかもしれません。

ようやく訪問看護ステーションの計画が軌道にのっても、開業までに3ヶ月以上の準備期間をかける可能性があります。

しかし、訪問看護事業所を買収すれば、買い手は短期間で訪問看護事業を行えます。手探りで訪問看護の分野に進出するよりも、効率的に事業拡大が行えます。

経営資源の獲得

買い手は、訪問看護に精通した看護師、事業所、事業のノウハウを獲得できます。

買収した事業所の訪問看護事業に問題がなければ、以前と同じやり方で訪問看護を行わせて構いません。

また、買い手が培ってきた事業のノウハウ、傘下に入った事業所の持つノウハウを互いが取り入れるならば、シナジー効果が得られる可能性もあるでしょう。

利用者に抵抗なく受け入れられる

買収された訪問看護事業所がこれまで通りのサービスを提供できるなら、利用者は抵抗なく利用を継続できます。

M&A後、基本的に事業所や看護師はそのまま残るので、利用者本人や家族は安心してサービスを受けられます。

買い手側は利用者の心情を考慮し、買収後も引き続き看護師が同じ事業所に常駐できるよう、配慮する必要があるでしょう。

訪問看護のM&Aの注意点

訪問看護事業のM&Aを行う際は次の3点に注意が必要です。

- 一方的に自社の希望を主張するのは避ける

- 看護師等の離職を防ぐ

- 契約書を必ず作成する

それぞれについてわかりやすく解説します。

一方的に自社の希望を主張するのは避ける

売り手も買い手も交渉の際、まず一方的な主張は通らないと考えておきましょう。

交渉の前には、次のように明確な目標を設定しているはずです。

- 売り手:看護師等の雇用維持を優先したい、事業譲渡で少しでも高く売却したい、株式譲渡をして経営者本人が訪問看護部門の責任者として働きたい等

- 買い手:少しでも安く買収したい、看護師等の雇用は維持するが売り手の事業経営者に引退してもらいたい等

双方とも自社の目標を達成するため交渉に臨むことでしょう。しかし、互いの主張が対立して平行線のままでは、交渉が決裂する可能性も高くなります。

そのため、どこまでなら譲歩しても構わないかを事前に決めておき、M&Aの内容を柔軟に調整する必要があります。

看護師等の離職を防ぐ

看護師・職員が離職しないよう、M&A後の処遇を慎重に決めておきましょう。

訪問看護に従事する看護師の数は、業界内で全く足りていないのが現状です。

看護師等に十分な説明のないままM&Aを行えば、労働環境や待遇面で重大な影響が出ないか不安を感じ、離職する可能性もあります。

そのため、売り手側の事業経営者がM&Aを行う旨や、M&A成立後の業務内容・待遇等を看護師等へ丁寧に説明し、統合後、買い手は取り決めた内容を誠実に履行する必要があります。

契約書を必ず作成する

M&Aの交渉で取り決めた内容は、契約書に漏れなく記載し必ず書面化しておきましょう。

契約書を作成しておかないと、秘密情報が漏洩してしまった、交渉で取り決めた内容がわからなくなった、契約の不履行が生じた等、深刻なトラブルが発生する可能性もあります。

契約書は1種類ではなく、主に次のような契約書を作成します。

- 秘密保持契約書(NDA):交渉相手から開示された秘密情報の扱い方、守秘義務について定めた文書。

- 業務依頼契約書:アドバイザリー契約書とも呼ばれ、交渉の当事者がM&A専門の仲介会社等にサポートやアドバイスを依頼したとき作成する文書。

- 意向表明書:契約書ではないものの、買い手が売り手に対し、現時点での買収内容・条件・価額等を提示する書類。

- 基本合意書:交渉の当事者同士で基本的な条件が合意できたとき作成する文書。

- 最終契約書:交渉の当事者同士が条件に合意し成約のため締結する最終的な契約書で、株式譲渡を行う場合は「株式譲渡契約書」、事業譲渡の場合は「事業譲渡契約書」が契約書名となる。

訪問看護におけるM&Aを成功させるためのポイント

訪問看護におけるM&Aを成功させるには、次のポイントを押さえておく必要があります。

- M&A戦略の立案

- 相場価格をよく理解しておく

- PMI(統合後プロセス)の確立

それぞれのポイントについてわかりやすく解説します。

M&A戦略の立案

M&Aを行いどんな効果を得られるのかについて検討するため、慎重に準備や計画を進める必要があります。

売り手と買い手双方が訪問看護業界の現状や市場を調査すれば、明確な戦略を立てられ、交渉をどのように進めていくのかも把握できます。

M&A戦略で重要視するポイントは主に下表の通りです。

| M&A当事者 | ポイント |

| 共通 |

|

| 売り手 |

|

| 買い手 |

|

それぞれのポイントを十分に考慮していれば、円滑に交渉を進められる可能性が高いです。

しかし、M&Aに精通した人物がいないと、戦略の立案・実行が思うように行えないおそれもあります。

M&Aの戦略がうまく立てられない場合は、M&A専門の仲介会社にサポートやアドバイスを依頼しましょう。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で一気通貫対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

相場価格をよく理解しておく

M&Aの交渉前に売り手・買い手双方が相場価格を把握しておく必要があります。

双方が納得できるならば、提示した金額はいくらでも構いません。しかし、売り手と買い手の希望する金額の差が大きいと、交渉の成立は非常に困難となります。

そのため、売却(買収)する事業所や訪問看護事業の大まかな相場価格を算定し、金額の目安とするのです。計算方法は次の通りです。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

ただし、相場価格がわかったとしても、相手方に提示すればその金額で契約が成立するとは限りません。売り手は高く売却したいですし、買い手の用意できる予算にも制約はあります。

そのため、互いに譲歩し合い、どのくらいの金額でなら合意できるのか、粘り強く交渉する必要があるでしょう。

PMI(統合後プロセス)の確立

M&A成立後の経営統合のどのように確立するかを考慮します。

PMIとは「Post Merger Integration」の略で、買収後の経営統合の作業を指します。統合を進める場合、買い手の適切な対応と売り手の協力が必要不可欠です。

経営統合の作業を行うにあたり、次の点が重要な要素となります。

- 訪問看護事業の新たな経営体制の構築

- 訪問看護に関する目標・方針を実現のための計画策定

- 契約当事者の協業を目的とした体制構築・業務運営

3つの要素を踏まえてPMIを立案すれば、統合後に起こり得る売り手・買い手双方のトラブルを、最小限に軽減できることでしょう。

M&Aは交渉開始~契約成立まで、基本的に1年以上の期間がかかります。契約成立後にPMIの立案をしていては、統合までにかなりの時間を要してしまいます。

そのため、M&A戦略の立案時には、PMIの立案も進めておく必要があるでしょう。

訪問看護業のM&Aにおける成功事例

訪問看護業のM&Aにおける成功事例を紹介しましょう。これから訪問看護業におけるM&Aを検討している人は、ぜひ参考にしてください。

大東建託によるさくらケア・うめケアとのM&A

売り手である「さくらケア・うめケア」は訪問看護や訪問介護、障がい者総合支援事業等を行う企業です。東京都世田谷区を中心に22事業所を構えていました。

一方、買い手は不動産業界大手の「大東建託」です。

大東建託は賃貸住宅の管理戸数・供給が業界トップクラスであり、賃貸住宅全般の建設事業、入居者の斡旋等の不動産事業を同グループで展開しています。

大東建託は、さくらケア・うめケアの次のような強みに注目します。

- 今後も需要が見込める立地で事業展開を行っている

- 質の高いサービスの維持、人材採用ノウハウを有している

- 独自の拠点管理方法、店舗展開といった経営ノウハウを持つ

そこで、大東建託は自社の訪問看護・介護事業の強化につなげるため、さくらケア・うめケアと交渉を開始します。

2018年11月22日には株式譲渡という形でさくらケア・うめケアを完全子会社化し、M&Aを成功させました。

参考:株式会社さくらケアおよび株式会社うめケアの 株式取得(子会社化)に関するお知らせ

チャーム・ケア・コーポレーションによるグッドパートナーズとのM&A

売り手である「グッドパートナーズ」は首都圏において、訪問看護事業、介護スタッフの人材派遣・人材紹介、特定技能の外国人人材紹介等の事業を展開する企業です。

東京都世田谷区を拠点とし、看護・介護に従事する人材の質が高い評価を得ています。

一方、買い手は「チャーム・ケア・コーポレーション」で、近畿圏、首都圏にて59の介護付有料老人ホーム(特定施設入居者生活介護)等を運営する企業です。

チャーム・ケア・コーポレーションでは、将来における自社の看護・介護人材の不足を危惧し、M&Aの乗り出しました。

その過程で、グッドパートナーズの次の点に注目します。

- グッドパートナーズの訪問看護事業と、自社の老人ホーム事業との連携でシナジー効果が得られる

- 日本人の看護・介護人材の確保が困難となる状況を考慮し、特定技能等の外国人人材について、グッドパートナーズ経由での獲得が期待できる

そこで、チャーム・ケア・コーポレーションは訪問看護・介護事業の強化につなげるため、グッドパートナーズと交渉を開始します。

2020年5月18日には株式譲渡契約を締結し、グッドパートナーズを完全子会社化しました。

参考:株式会社グッドパートナーズの株式の取得(子会社化)に関するお知らせ

エムスリードクターサポートによるソフィアメディとのM&A

売り手である「ソフィアメディ」は首都圏において、指定訪問看護ステーション、リハビリ重視型デイサービスや、居宅介護支援事業所の運営等、幅広く在宅医療を推進する企業です。

東京都目黒区を拠点とし、指定訪問看護ステーションをはじめ50事業所の運営、都内ナンバーワンの規模を誇ります。

一方、買い手は「エムスリードクターサポート」であり、首都圏をはじめ中京圏や近畿圏にて、訪問看護事業や在宅ホスピスの運営等を手がけてきた企業です。

エムスリードクターサポートでは、更なる在宅医療サービスの充実や人材の確保を目指し、M&Aの乗り出しました。

その過程で、ソフィアメディの次の点に注目します。

- ソフィアメディの訪問看護ステーション事業は、東京都の目黒区・品川区・世田谷区・大田区の城南地域において、地域シェア 30%超を誇り、在宅医療サービスの充実が図れる

- ソフィアメディ全社員500名中400名以上と多くの医療専門職が在籍し、十分な人材の確保が可能

そこで、エムスリードクターサポートは、グッドパートナーズと交渉を開始します。

2018年2月1日にはソフィアメディの全発行済株式を取得し、完全子会社化に成功しました。

SOMPOケアによるエネルギア介護サービスとのM&A

売り手である「エネルギア介護サービス」は訪問看護・訪問介護事業、居宅介護支援事業等を行う企業です。広島県広島市を拠点に、看護師等をはじめ83名の従業員が在籍していました。

一方、買い手である「SOMPOケア」は、SOMPOグループの主要事業の一つである介護事業を担う企業です。

SOMPOケアは、広島市内に介護付有料老人ホーム2か所を運営していましたが、更なる事業拡大を目指していました。

その過程でエネルギア介護サービスの次の点に着目します。

- 広島市に密着したエネルギア介護サービスを買収できれば、持続可能な介護サービス提供体制

の強化を図れる - エネルギア介護サービス社がSOMPOグループに参画すれば、相互にノウハウとリソースを共有・活用できる

そこで、SOMPOケアは、エネルギア介護サービスと交渉を開始します。

2023年3月31日には株式譲渡契約を締結し、エネルギア介護サービスを子会社化、M&Aに成功しました。

参考:株式会社エネルギア介護サービスの株式取得(子会社化)に関するお知らせ

ツクイによるPUPとのM&A

売り手である「PUP」は訪問看護やリハビリステーション、居宅介護支援等を行う企業です。事業所を3ヵ所展開しており、東京都墨田区、江東区、江戸川区、台東区が対応エリアです。

PUPは難易度の高い医療行為を24時間体制で提供ができ、多くの看護師・理学療法士等が在籍していました。

一方、買い手は全国に700近い事業所を展開する「ツクイ」です。ツクイはデイサービス事業、在宅事業、リース事業等を幅広く提供する企業です。

ツクイは看護・介護サービスの拡充、訪問看護事業の強化につなげるため、訪問看護の評価が高いPUPと交渉を行います。

2022年8月31日には株式譲渡という形でPUPを完全子会社化し、M&Aが成功しました。

参考:株式会社 PUP の株式取得(子会社化)に関するお知らせ

ツクイによるゆいゆいとのM&A

売り手である「ゆいゆい」は訪問看護や福祉用具貸与、医療施設型ホスピス事業等を行う企業です。沖縄県塩尻郡南風原町、浦添市を中心に2事業所を有しています。

一方、買い手は介護事業を数多く手がける「ツクイ」です。

ツクイは在宅で看護・介護を受けていた方々が、医療的な療養を必要とした場合、適切なサービスをワンストップで受けられる体制の構築ため、ゆいゆいと交渉を行います。

2024年1月31日には株式譲渡という形でゆいゆいを完全子会社化し、M&Aが成功しました。

参考:株式会社ゆいゆいの株式取得(子会社化)に関するお知らせ

日本ホスピスホールディングスによるノーザリーライフケアとのM&A

売り手である「ノーザリーライフケア」は訪問看護や重度訪問介護、住宅型有料老人ホーム等を行う企業です。

北海道札幌市を拠点とし、ALS等の難病や気管切開、人工呼吸器使用の利用者に対応できる施設として、地域医療に貢献してきました。

一方、買い手は末期がん患者・難病患者を対象のホスピス住宅を運営してきた「日本ホスピスホールディングス」です。

日本ホスピスホールディングスは北海道内の訪問看護市場への参入、ホスピス住宅の展開を目指し、ノーザリーライフケアと交渉を開始しました。

2022年3月22日には株式譲渡契約を締結し、ノーザリーライフケアを連結子会社化しました。

参考:ノーザリーライフケア株式会社の株式取得に関するお知らせ

セントケア・ホールディングによるミレニアとのM&A

売り手である「ミレニア」は訪問看護事業をはじめ、簡易認知機能確認ツール「あたまの健康チェック」事業等を行う企業です。

東京都港区を拠点とし、訪問看護の他、訪問看護教育トレーニング、訪問看護システム開発を進めてきました。

一方、買い手は「セントケア・ホールディング」で、訪問看護・訪問介護・訪問入浴サービス等を提供する企業です。

セントケア・ホールディングは更なる訪問看護事業の強化を目指し、訪問看護に関するシステム開発に評価の高いミレニアと交渉を開始しました。

2017年6月1日には株式譲渡を実行し、ミレニアを完全子会社化しました。

参考:セントケア・ホールディング株式会社による当社のグループ会 社化に関するお知らせ

フレアスによるスカイハートとのM&A

売り手である「スカイハート」は千葉県千葉市を拠点とし、訪問介護および居宅介護支援事業を展開する企業です。

一方、買い手は「フレアス」で、訪問看護、訪問介護、在宅マッサージサービス等を提供する企業です。

フレアスは千葉市内の訪問看護・訪問介護事業に進出し、在宅マッサージとの複合サービスを提供するべく、地域の訪問看護に貢献してきたスカイハートと交渉を開始しました。

2021年3月15日には株式譲渡契約を締結し、スカイハートを完全子会社化しました。

センコーグループホールディングスによるビーナスとのM&A

売り手である「ビーナス」は大阪府堺市を拠点とし、府内で訪問看護ステーションをはじめ、半日デイサービスを43施設運営する有力な企業です。

一方、買い手は「センコーグループホールディングス」で、物流事業、商事事業、ライフサポート事業等を提供する企業です。

センコーグループホールディングスは訪問看護事業に進出し、未進出エリアへの出店等、事業拡大を目指すため、訪問看護サービスに定評のあるビーナスと交渉を行いました。

2017年10月5日には株式譲渡を実行し、ビーナスを完全子会社化しました。

参考:大阪で介護サービス事業を展開する(株)ビーナスをグループ化

ニチイホールディングスによるティーアンドジーとのM&A

売り手である「ティーアンドジー」は、府内で「ポプラ訪問看護ステーション」を運営している他、訪問介護、サービス付高齢者住宅事業を展開している企業です。

大阪府豊中市・池田市・箕面市を拠点に、トータル的な介護サービスを提供しています。

一方、買い手である「ニチイホールディングス」は、医療・介護・保育等の総合生活支援を目指し人々の暮らしに貢献してきた企業です。

ニチイホールディングスは近畿エリアの訪問看護事業等の強化を行うべく、サービス内容に親和性が高いティーアンドジーと交渉を行いました。

2022年9月1日には株式取得の効力が発生し、ティーアンドジーを子会社化しました。

今後は近畿エリアで双方が有するネットワーク・介護ノウハウの融合を図り、利用者により最適なサービスの提供につなげるとしています。

参考:有限会社ティーアンドジーの株式取得(子会社化)について

ケアサービスによるクレアバーグとのM&A

売り手である「クレアバーグ」は江戸川区、墨田区で合計2つの訪問看護事業所を有する企業です。これまで小規模ながら、地域に密着した訪問看護を提供してきました。

一方、買い手は「ケアサービス」で、東京23区を中心にデイサービス、訪問介護、居宅支援サービス等を展開してきた企業です。

ケアサービスは今後、介護と医療を繋ぐ相互活性が不可欠であると判断、訪問看護事業に進出するため、クレアバーグと交渉を行いました。

2019年12月20日には事業譲渡契約を締結し、クレアバーグの訪問看護を引き継ぎました。

参考:事業譲受に関するお知らせ

清光会による誠広会とのM&A

売り手である「誠広会」は、岐阜県内で「訪問看護ステーションひらの」や、岐阜中央病院を運営してきた医療法人です。

一方、買い手は「清光会」で、同じ岐阜県内に診療所・介護老人保健施設を経営している医療法人です。

誠広会では経営がひっ迫しており、民事再生手続きを行い、スポンサーとなってくれる法人を探していました。そんな中、同県内で介護サービス等を展開していた清光会と、事業譲渡に関する話し合いを開始します。

そして、2017年11月21日には訪問看護ステーション事業、岐阜中央病院の事業譲渡契約を締結しました。

CHCPホームナーシングによるN・フィールドとのM&A

売り手である「N・フィールド」は、47都道府県で精神科訪問看護事業を展開する企業です。

精神科訪問看護とは、精神疾患を持つ利用者や心理面のケアを必要とする利用者に、看護師・精神保健福祉士・作業療法士等の有資格者が、助言・援助等を行うサービスです。

一方、買い手は「CHCPホームナーシング」で、ヘルスケア分野における幅広いサービスを提供する企業です。

CHCPホームナーシングは、ヘルスケア・サービスにおける精神科訪問看護事業の強化を図るべく、N・フィールドの公開買付け(TOB)を実施しました。

公開買付けは2021年3月23日をもって終了し、以後N・フィールドが運営する事業のサポートを行います。

参考:株式会社CHCP-HNによる当社株券等に対する公開買付けの結果並びに

親会社及び主要株主である筆頭株主の異動に関するお知らせ

金沢QOL支援センターとベストソーシングSRの資本提携

金沢QOL支援センターとベストソーシングSRはともに、金沢市で訪問看護・リハビリステーションを運営してきた企業です。

金沢QOL支援センターの訪問看護事業所「リハス」、ベストソーシングSRの訪問看護事業所「あわーず」を有する2社は、高まる訪問看護の需要に対応するため、資本提携を検討するようになります。

交渉の結果、2021年11月16日に資本提携の締結が実現しました。

この資本提携で看護師等の総勢70名による症状の重い利用者への対応、共同研修、人的交流、管理コスト削減が可能となり、いっそう地域に密着した質の高い訪問看護の実現が期待されています。

まとめ

今回は、訪問看護業界のM&A・事業承継の全知識という形で、訪問看護のM&Aにおける売却相場・事例・成功ポイントを解説しました。

訪問看護の業界は、65歳以上の高齢者の増加により更なる需要が見込める市場です。しかし、看護師等の人手不足は深刻であり、人材の育成や確保が急務となっている業界でもあります。

今後、いっそう同業種・異業種間の株式譲渡や事業譲渡が盛んになるでしょう。

M&Aは企業の成長戦略としてとても有効な手法と言えます。しかし、M&Aの交渉の際は自社そして相手方の事情も良く考慮し、万全の体制で臨む必要があります。

ぜひ今回の記事を参考に訪問看護におけるM&Aを検討してみてください。