「中小企業がM&Aを成功させるためにはどうすれば良いの?」

「中小企業が高く売却するための方法を知りたい」

この記事をご覧の方は、上記のような疑問をお持ちの人が多いのではないでしょうか。

実際に現状「M&A やり方」等と検索しても、信憑性に欠ける記事や専門家が執筆した解読が難解な記事しかなく、素人が目にしても理解できない記事が多いです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、中小企業のM&Aについて分かりやすく簡潔に解説します。

「中小企業のM&A動向」や「中小企業が高く自社を売却するための方法」について詳しく解説するので、M&Aに興味のある人は、ぜひ参考にしてください。

目次

中小企業の定義と意味

日本における「中小企業」とは、企業の規模(従業員数や資本金)によって定義されます。これは「中小企業基本法」や「中小企業経営強化法」などの法律に基づくものです。

また業界や業種によっても、中小企業に定義される規模や概念は異なります。以下は、一部の業界・業種における、従業員数・資本金を指標とした中小企業の内訳です。

| 製造業・建設業・運輸業 | 商業・サービス業 | |

| 従業員数 (常時使用する従業員数) | 300人以下 | 3億円以下 |

| 資本金 | 3億円以下 | 1億円以下 |

中小企業は日本の企業数全体の99.7%を占めるとされており、日本経済において非常に重要な存在です。日本には多くの中小企業が存在し、これらは大企業に比べて柔軟な経営が可能で、地域経済や雇用創出に大きく貢献しています。

中小企業のM&Aとは

中小企業のM&Aとは、中小企業が第三者に向けて事業を承継する手続きのことです。日本では中小企業の全体数が多いこともあり、中小企業によるM&Aは以前から盛んに行われていました。

特に近年では、中小企業オーナーの後継者不在、市場競争の激化などにより、より一層中小企業のM&Aが活性化されている状況です。中小企業同士の事業承継のみならず、大手企業や外資系企業と手を結ぶ中小企業も増えてきました。

また中小企業の同士のM&Aでは、多くの場合、従業員雇用はそのまま維持されるケースが多いです。そのため、実際に内部的な人員変動が少なく、友好的なM&Aとなるケースが非常に多いのも中小企業同士のM&Aの特徴と言えます。

中小企業におけるM&Aの動向

中小企業における現在のM&Aの動向について解説していきます。現在の中小企業におけるM&Aの動向の特徴は、以下の通りです。

- 中小企業のM&Aは増加傾向にある

- 後継者不在問題によるM&A

- 大手企業による中小企業のM&A

それぞれ詳しく解説していきます。

中小企業のM&Aは増加傾向にある

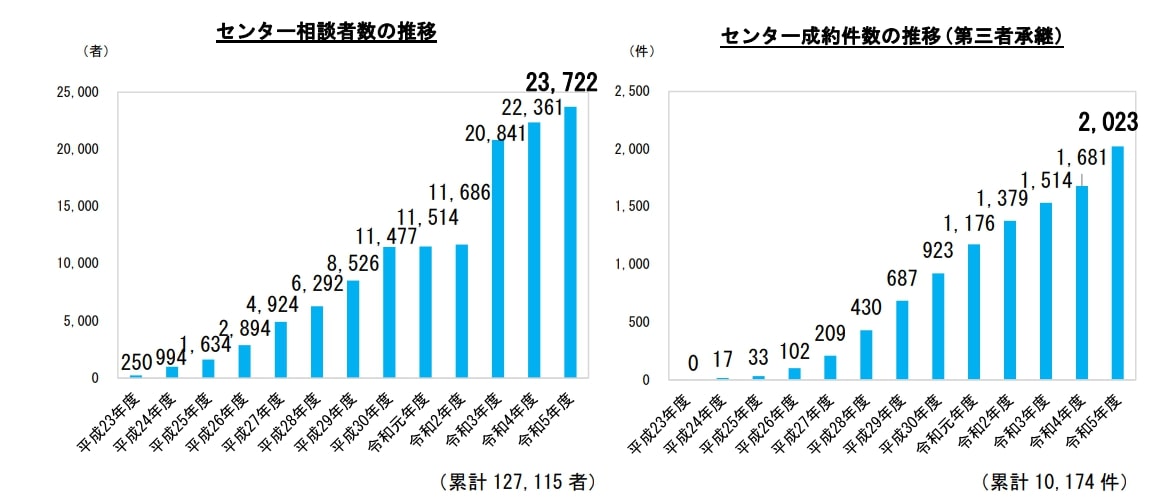

上記は、独立行政法人中小企業基盤整備機構による「令和5年度 事業承継・引継ぎ支援事業の実績について」の調査結果です。

上記によれば、事業承継・引継ぎ支援センター相談者数は23,722件。前年度の相談件数は22,361件であり年々増加しているのがわかります。またM&Aによる第三者への事業承継は、成約件数が2,023件となっており、これは過去最多の数値です。

中小企業のM&Aが増加している背景には、「少子高齢化による後継者不足」「市場競争の激化」「経営資源の不足」など様々な要因が考えられます。今後さらに中小企業のM&Aは増加していく見通しです。

後継者不在問題によるM&A

現代に生きる多くの企業が抱えているのが、後継者不在による問題です。実際に後継者が不在であるため、経営状態が悪くないにも関わらず、やむなく事業廃止に追い込まれる会社も少なくありません。

特に地方の中小規模もしくは個人経営の企業は後継者不在問題を抱えているケースが多いです。日本は大都市集中型の人口構造であることも起因して、地方の中小規模以下の会社には人が集まりにくいという特徴があります。

後継者不在を抱える企業にとって、M&Aによる売却は後継者不在問題を解決できるチャンスです。また大手企業とのM&Aによる取引であれば、優秀な人材が後継者となり、これまでより更に事業が拡大される可能性もあります。

大手企業による中小企業のM&A

日本では、大手企業による中小規模のM&A事例が非常に多いです。大手企業が中小規模の保有する株式の一部またはすべてを買収し、中小企業を自社の傘下もしくは子会社にするM&Aになります。

大手企業が中小規模の企業を買収する主な目的は、事業規模と商圏エリアの獲得です。特に中小規模企業の場合、特定のエリアに独自の商圏を築いているケースが多いため、M&Aにより商圏エリアの拡大が可能です。

また市場シェア拡大を目指す大手企業にとって、特定の商圏で強みをもつ中小企業は長期的に見れば強力なライバル企業ともなり得ます。そこで、M&Aにて出来るだけ速やかに自社傘下に入れることで、市場シェアの早期拡大と競争の激化を防ぐことが狙いです。

中小企業がM&Aをするメリット【買い手側】

買い手として中小企業がM&Aをすることには様々なメリットがあります。中小企業のM&Aにおける買い手側のメリットは、以下の通りです。

- 新規事業への進出

- 事業拡大のチャンス

- 従業員の確保

- 節税対策

- ノウハウと人材の獲得

それぞれ詳しく解説していきます。

新規事業への進出

M&Aを行うことによって、買収側企業は新規事業への参入を容易に行うことが可能です。一から新規事業として立ち上げるより、はるかに業界への早期参入が可能となります。

景気の悪化により単一分野での事業展開は非常に危険とされている現代において、M&Aによる新規事業への参入は非常にメリットが大きいとされている戦略です。リスク分散の観点からM&Aをする大手企業の数は、ここ数年で一気に増加しています。

また売却先の企業が持つノウハウや市場シェアをそのまま引き継ぐことができるため、総体的に見れば、新規事業への投資額を削減することにも繋がるでしょう。新規事業参入におけるコスト削減でも大きく貢献する要素となります。

事業拡大のチャンス

M&Aにおいて買収側が得られる大きなメリットは、事業拡大のチャンスを得られることでしょう。M&Aによって買収側の企業は規模やシェアの拡大を狙うことができます。

M&Aにおいては、売手となる企業が持つ設備や建物のような有形資産に加え、顧客・取引先情報などの無形資産を手に入れることも可能です。特に、「取引先」「顧客情報」などの無形資産は実績に直結する要素であるため、M&Aによる早期事業拡大も視野に入れることができます。

また多くの国内業界では大手企業の市場シェア率が高いですが、M&Aを行うことで自社の市場シェアを拡大させることが可能です。中小企業同士のM&Aを行うことで、大手企業に対抗する勢力を付けることにも繋がります。

従業員の確保

経営悪化・少子高齢化などの問題を抱える日本では、多くの中小企業が人手不足に悩まされています。M&Aによって会社を買収することで、確保が難しい人材を一気に獲得することが可能です。

特に建設業や製造業など特定の技能を要した人材の存在は、会社の運営において欠かせません。これらの人材を一から採用するのは非常にハードルが高いですが、M&Aによって国家資格を保有する人材を引き継ぐことができれば、採用コストを削減することもできます。

またM&Aによって人材を引き継ぐことは、業界におけるノウハウをそのまま獲得することも意味します。承継される人材が持つノウハウを活かせば、ビジネスもより優位に進めることが出来るでしょう。

節税対策

M&Aにおいて企業を買収することは、自社の節税対策の一環となるケースも多いです。M&Aにあたって買収対象企業が赤字を抱えていた場合には、選択したスキーム次第では買い手の企業がそのまま負債を引き継ぐことになります。

赤字は発生した年から7年間は繰越可能です。翌年に繰り越された赤字は「繰り越し欠損金」と呼ばれるものになります。繰り越し欠損金は黒字売上と相殺することが可能なので、結果的にマイナス分だけ法人税を削減することが出来るのです。

実際に赤字企業を黒字の大手もしくは中小企業が買収するケースは多くみられます。赤字を引き継ぐことにより、自社にとっての大きな節税対策の一環とする企業は多いです。

ノウハウと人材の獲得

企業経営において事業成功のカギを握るのは、自社が持つ「ノウハウ」と「人材」です。これら2つが揃っている企業は、市場において高い競争力を得ることができます。競争が激化している現代の市場において、競争力の獲得は重要な要素でしょう。

もしM&Aによって企業の買収もしくは合併を検討しているのであれば、まずは買収先(合併先)企業が持つノウハウと人材に目を向けることが先決です。買収(合併)によって現在の自社が持たないノウハウや人材が手に入るか否かをチェックしましょう。

またM&Aによる買収に関しては、買収先が持つ市場規模の如何によって、取引額に大きな差が生じます。より巨大な商圏エリアを所有している企業ほど、高値で取引されるケースが多いです。

中小企業がM&Aをするメリット【売り手側】

中小企業のM&Aにおいては、買い手側だけでなく、売り手側も多くのメリットを享受することができます。中小企業のM&Aにおける売り手側のメリットは、以下の通りです。

- 資金調達・オーナーのEXIT

- 後継者問題の解決

- 借入における個人保証の解除

- 収益性の改善

- 競争力の獲得

それぞれ詳しく解説していきます。

資金調達・オーナーのEXIT

M&Aによって売却された企業は、買収側の企業より金銭的収入を得ることができます。これは売却側のオーナーにとって大きなメリットとなる要素です。M&Aによって獲得した現金の使い道としては、代表的なものとして以下のものが挙げられます。

- 残っている借入金の返済に充てる

- オーナー自身の引退後の生活資金とする

- 新規事業における資金源とする

一方で、M&Aをせずに廃業となれば、有形資産を処分する費用や解雇する従業員への補償など、多くのコストがかかります。オーナーにとっては廃業を選ぶよりM&Aを選ぶことの方が、遥かにメリットは大きいでしょう。

後継者問題の解決

現代に生きる多くの企業が抱えているのが、後継者不在による問題です。実際に後継者が不在であるため、経営状態が悪くないにも関わらず、やむなく事業廃止に追い込まれる会社も少なくありません。

特に地方の中小規模もしくは個人経営の企業は後継者不在問題を抱えているケースが多いです。日本は大都市集中型の人口構造であることも起因して、地方の中小規模以下の会社には人が集まりにくいという特徴があります。

後継者不在を抱える企業にとって、M&Aによる売却は後継者不在問題を解決できるチャンスです。また大手企業とのM&Aによる取引であれば、優秀な人材が後継者となり、これまでより更に事業が拡大される可能性もあります。

借入における個人保証の解除

借入による資金調達を行った場合には、当然ながら返済義務が生じ、これが出来ない場合には個人資産を失うことになります。業界・業種に関わらず、これは全ての経営者にとって大きな精神的負担となる事柄です。

特に中小規模事業者の場合、経営資金の融資調達はオーナー経営者が個人保証したり、個人資産を担保に入れることがほとんどのはず。貸倒によるオーナー個人の損害は計り知れないものです。

M&Aで会社を売却することで、会社は廃業や倒産を免れるだけでなく、基本的に債権も買い手に引き継がれるため、個人保証や担保差し入れを解消することができます。オーナーにとっては肩の重い荷を下ろすことにも繋がるのです。

収益性の改善

M&Aにおいて、売り手企業は収益性を改善することが可能です。実際にM&Aによる売却によって得た資金を元手に赤字解消のための資金源とするケースは多々見られます。資金を活用することで、事業の再構築や成長戦略を強化することが可能です。

またM&A後、買収企業のリソースやノウハウを活用して、売り手企業の業務効率を改善し、コスト削減を実現することができます。例えば、重複する業務や施設、従業員を統合してコストを削減したり、買収先企業の規模や市場シェアを利用して、交渉力を高め、購買コストを下げることができます。

さらにM&Aによって、売り手企業は買収企業の既存の市場や顧客基盤にアクセスすることが可能です。これにより、新しい収益源を得ることができ、収益性の改善が期待できます。また、異なる地域や国への拡大も可能となり、グローバルな競争力を高めることができます。

競争力の獲得

M&Aを通じて、売り手側の企業が競争力を獲得することは十分に可能です。実際にM&Aによって市場規模の大きい企業より買収を受けた企業が、市場において高い競争力を発揮するケースは多々あります。

M&Aにより、売り手側の企業の競争力が高まる要因のひとつは、規模の経済の発揮です。買収企業との統合によって規模の経済を享受することができれば、製造コストの削減、物流の効率化、大量調達によるコストダウンが可能になります。特に競争の激しい業界では、規模を拡大することで競争力を大きく強化できる場合があります。

また売り手企業が買収企業と統合することで、買収企業が持っている既存の市場や顧客基盤にアクセスすることが可能です。これにより、地理的な拡大や新しいターゲット市場への参入が可能となり、競争力が高まります。

中小企業のM&Aで用いられるスキーム

M&Aを成功させるためには、スキーム選びが非常に重要です。そこで、ここでは、中小企業のM&Aでよく用いられるスキームについて詳しく解説していきます。

株式取得

株式取得とは、ある企業の株主が自分が所有する株式を、他の個人や法人に譲渡することです。M&Aにおいては、最も一般的なスキームのひとつでもあります。株式取得の主な目的は、以下の通りです。

- 資本間提携や支配権の移動

- 資金調達

- 株主の移動

株主取得は、特に企業の経営権に関連する場面で用いられやすいスキームです。株式取得によって3分の2以上の株式を取得すれば、反対する株主を「スクイーズアウト」により強制排除することもできます。

ただし株式取得では、対価として現金が必要であることに加えて、不要な資産や簿外債務・偶発債務などを引き継ぐリスクがあるので注意が必要です。M&Aのスキームとしては比較的簡単な手法ですが、実施には相応のリスクも伴います。

事業譲渡

事業譲渡とは、ある企業のすべての事業、あるいは一部の事業を買い手企業に譲渡するスキームです。事業譲渡では、事業そのものを譲渡するため、譲渡される対象には、通常、事業に関連する資産、負債、契約、従業員などが含まれます。事業譲渡の主な目的は、以下の通りです。

- 事業リスクの軽減

- 資金の調達

- 事業の集中と効率化

事業譲渡では、買い手側は特定の事業のみを引き継ぐことができるため、自社の事業成長に繋げやすいというメリットがあります。また株式取得や会社分割とは異なり、簿外債務などの不要な資産の承継を避けることが可能です。

ただし事業譲渡では、譲渡によって消費税が課されるなど税負担が大きくなります。また売り手企業は買い手企業の利益を保護するため、一定期間・範囲において譲渡した事業を行えない(競業避止義務)というデメリットも存在します。

会社分割

会社分割とは、ある企業のすべての事業または一部の事業を別会社に承継するスキームです。別会社が既存企業なら「吸収分割」、新設会社なら「新設分割」に分類されます。会社分割の主な目的は、以下の通りです。

- 事業の集中化と再編

- 経営の効率化と最適化

- 財務の健全化

会社分割では、一部の事業を承継する場合、買い手企業は関連のある企業だけを承継することができるため、シナジー効果を得やすいのがメリットです。同時に一部事業の承継により、売り手企業は事業のスリム化を図ることもできます。

ただし会社分割のスキームでは、買い手企業は、包括承継の仕組み上、会計帳簿に記載されていない簿外負債や、不要な資産なども引き継がなければなりません。また業種によっては、許認可の引継ぎができない場合もあるので注意が必要です。

M&Aで中小企業が高く売却するためのポイント

M&Aにおける売り手は、売却価格をより高めることが目的のひとつです。そこで、ここでは、M&Aで中小企業が高く売却するためのポイントについて解説していきます。

コンサルティング会社などの専門家に依頼する

中小企業がM&Aで売却価格を高めるために最も有効な手段は、コンサルティング会社などの専門家に依頼することです。専門家に依頼することで、専門的な知識と経験を活かして、企業の価値を最大化するためのアプローチをすることができます。

M&Aの際に最も重要なのは、売却企業の価値を正確に評価することです。コンサルティング会社やM&Aアドバイザーは、業界動向や市場データを基に、企業の評価額を適切に算出できます。これにより、売却価格を過小評価したり、過大評価したりするリスクを回避することが可能です。

またM&A後に発生するシナジー効果を明確に示すことが、売却価格を高めるポイントです。コンサルティング会社は、企業の業務フローやマーケティング戦略を分析し、どの部分でシナジー効果が発生するかを予測し、買収側に対して説得力のある提案を行います。

自社情報を整理しておく

M&Aにおいて売却価格を高めるためには、自社の財務情報を整理し、透明性のある状態にしておくことは非常に重要です。自社情報を整理しておくことで、買収側が安心して評価を行えるようになります。

M&Aの取引では、自社の競争優位性や差別化要素を明確に伝えることが重要です。これには、独自の技術、ブランド力、顧客基盤、市場シェアなどが含まれます。買収側が自社の強みを理解し、買収後にシナジー効果を見込めると判断できれば、高い価格での売却が可能です。

また今後の成長可能性や市場のトレンドに対する適応力を示すことも重要になります。具体的には、事業計画や新規市場の開拓戦略、プロジェクトの進捗などを明確にして、将来的な成長が見込まれることをアピールすることが大切です。

ブランド価値や知名度を強化しておく

M&Aの売却価格を高めるために、ブランド価値や知名度を強化することは非常に重要です。ブランド価値や知名度の高さは、統合後のプロセスにおいて多大な影響を及ぼすため、買い手側はブランド価値や知名度を非常に重要視します。

ブランド価値や知名度が強い企業は、買収後にシナジー効果を発揮しやすいです。例えば、買収企業が新しい市場に進出する際や、既存のブランドポートフォリオを強化する場合に、既に知名度があるブランドが加わることで迅速に結果を出しやすくなります。

また市場におけるリーダーシップや、競合他社との比較でも優位に立っていることは、買収側にとっての大きな魅力です。市場でのポジションを強化し、業界内でのリーダーシップを確立することで、売却時に高評価を受けやすくなります。

オークション方式を採用する

M&Aの売却価格を高めるための方法として、オークション方式を採用することがポイントです。オークション方式を取り入れることで、買収希望者間で競争を促進し、最終的により高い売却価格を引き出すことができます。

オークション方式では、売却プロセスが比較的迅速に進むことが多いです。複数の買収希望者が競り合っているため、入札の締め切り日を設けて一度に評価を行うことができ、交渉が長期化するリスクを減らすことができます。

買収希望者が多い場合、企業の価値が多角的に評価されるため、売却側は一社だけでなく複数の視点からの評価を得ることが可能です。これにより、価格の妥当性が確認され、最も適切な価格帯が見極めやすくなります。

事業の成長性を強調する

M&Aの売却価格を高めるためには、事業の成長性を強調することは非常に重要です。買収側は、単に過去の実績に基づく評価だけでなく、将来の成長性を見越して企業を買収しようとするため、成長の潜在力をしっかりとアピールすることが、より高い売却価格に繋がります。

事業の成長性を強調する際には、自社がターゲットとしている市場や業界が今後どのように成長するかを示すことが重要です。業界の成長率、市場の規模、技術革新の影響、新しいトレンドなどを根拠に、どのように自社がその成長を取り込むかを明確にしましょう。

また今後の収益源を示すことも重要です。新規事業の立ち上げ予定や、新たな営業チャネルの開拓など、成長を具体的に描写することで、買収者に自社の将来性を強く印象づけることができます。

中小企業の売却価格の決め方

M&Aにおいては、売却価格を設定する際に、特定の手法を用いることがほとんどです。そこで、ここでは、中小企業における売却価格の決め方を手法別に解説していきます。

コストアプローチ

コストアプローチとは、企業の「純資産額」をベースに企業価値を算出する方法です。具体的な算出方法には、「簿価純資産法」や「時価純資産法」などがあります。コストアプローチにおけるメリット・デメリットは、それぞれ以下の通りです。

| メリット | デメリット |

|

|

コストアプローチは、企業の資産の価値をベースにするため、評価の過程が比較的シンプルで理解しやすいことが最大のメリットです。特に、建物や設備などの有形資産や不動産の評価が重要な場合に有効です。

一方で、ブランド力や人材の能力、顧客基盤などの無形資産を評価する際に難しさがあります。これらの無形資産の価値が十分に反映されない場合、企業価値が過小評価される可能性が高いです。

インカムアプローチ

インカムアプローチとは、企業が将来生み出すと予測されるキャッシュフローや利益を現在価値に割り引いて評価を行う算出方法です。企業の将来の成長性や利益創出能力を重視するため、成熟した企業や安定した収益を持つ企業の評価に適しています。

| メリット | デメリット |

|

|

インカムアプローチは、企業の将来の利益創出能力を基にした評価を行うため、企業の実際の経済的な価値を反映しやすいです。特に成長企業や収益性の高い企業に対して有効な手法となります。

一方で、 企業の将来の収益力を予測することは難しく、予測が外れると企業価値に大きな影響を与える可能性が高いです。特に新規事業や急速に変化する業界においては予測が難しく、リスクが伴います。

マーケットアプローチ

マーケットアプローチは、市場で成立する価格を目安にして企業価値を算定する方法です。具体的には、「市場株価法」「類似会社比較法(マルチプル法)」「類似取引比較法」などがあります。

| メリット | デメリット |

|

|

マーケットアプローチは、市場での取引や株式市場での価格を参考にするため、現実の市場の評価を反映することができます。これにより、企業価値が市場参加者によってどのように評価されているかを把握でき、客観性が高い評価が可能です。

マーケットアプローチは市場の動向に大きく依存するため、景気や市場のセンチメントによって企業価値が大きく変動する可能性があります。市場が過熱している時期には過大評価されるリスクがあり、逆に市場が冷え込んでいる時期には過小評価される可能性が高いです。

中小企業のM&Aを成功させるためのポイント

中小企業のM&Aを成功させるためのポイントを解説していきます。中小企業のM&Aを成功させるためのポイントは、以下の通りです。

- M&A戦略の立案

- 相場価格をよく理解しておく

- 統合後のプロセス確立

それぞれ詳しく解説していきます。

M&A戦略の立案

M&A戦略とは、M&Aによってどのような効果を得るのかを検討するための準備や計画を指すものです。M&A戦略の如何によって、M&A後の事業計画もより具体化されます。

M&A戦略では、自社の分析(SWOT分析)や市場調査・業界トレンドなど様々な要素を調査することが必須です。明確な戦略を立てたうえで、買収(売却)先選定や交渉を行なっていくことになります。

M&A戦略において重要視すべきポイントは、以下の通りです。

- M&Aにより何を達成したいか(売却・売却後まで視野に入れたもの)

- 自社は売れるのか。売れるとすればどの部分か(事業の一部または全部)

- いつ・誰に・何を・いくらで・どのように売却(買収)するか

- 買収(売却)において障壁となる要素はあるか

- M&Aに必要な予算はどのくらいか(買収側のみ)

上記のポイントを押さえておくだけで、M&Aにおける戦略はより具体的なものになるはずです。反対にM&A戦略が場当たり的だと、交渉において不利な条件を飲まされるなどの弊害が発生します。

また自社にM&Aにおいて詳しい人物が所属していないのであれば、M&A委託業者に戦略の立案・実行を依頼することを強く推奨します。費用こそ掛かりますが、よりスムーズにM&Aを成功まで導いてくれるでしょう。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で一気通貫対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:

https://sfs-inc.jp/ma/contact

相場価格をよく理解しておく

M&Aを実行する際には、売り手側・買い手側ともに相場価格をよく理解しておくことが必要です。M&Aの企業売買における相場価格は、該当の会社の価値によって算出され、事業売却・企業買収の金額目安とされます。

M&Aでは、株式譲渡もしくは事業譲渡が使われることが多いです。株式譲渡と事業譲渡の大まかな相場は以下のように計算されます。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

当然ながら事業利益が多いほどに相場価格も高騰します。実際のM&A売却における相場計算はM&A委託企業に依頼することになりますが、もし可能であれば依頼前に自社の相場を計算してみましょう。

また、売り手側であれば算出価格よりも安く予算を立て、買い手側であれば相場よりも高く予算を立てるのがポイントです。予算の算出においては、相場よりも多少のズレが発生することをあらかじめ考慮しておきましょう。

統合後のプロセス確立

M&Aにおいては成約がゴールではなく、売り手側と買い手側の両者が思い描いた成長を実現させることが本当のゴールです。そこでM&AにおいてはPMI(Post Merger Integration)の考え方が重要になります。

PMIとは、いわばM&A成約後の「統合後プロセス」を指す単語です。PMIにおける重要な要素には、以下のようなものがあります。

- 新経営体制の構築

- 経営ビジョン実現のための計画策定

- 両社協業のための体制構築・業務オペレーション

上記の点に留意しながら、PMIを立案します。PMIを綿密に行うことで、売り手・買い手の両者に発生するリスクを最小限に抑え、成果を最大化させることが出来るでしょう。

またPMIは成約後に立案するものではなく、M&A戦略の立案時から実行すべきです。M&Aの成約には1年以上の期間が掛かることがほとんどなので、PMIも長期的に行うことになります。

中小企業のM&Aプロセス

中小企業のM&Aにおけるプロセス(流れ)を解説していきます。

検討・準備

M&Aにおける第一フェーズとして挙げられるのが、検討・準備のフェーズです。検討・準備のプロセスでは、M&A取引における成功に向けた基盤を築く役割を果たすことになります。検討・準備のフェーズでおこなう具体的な動きは、以下の通りです。

- 戦略的目標の明確化:企業の経営陣は、M&Aがどのように自社の戦略に適合するかを明確にし、その目的を達成するための方向性を決定する。

- ターゲット企業の選定:M&Aの目的に合致するターゲット企業を選定する。ターゲット企業は、規模や業界、地理的な位置、財務状況などを基に評価される。

- 財務状況の確認と評価:M&Aを実行するための資金調達方法(自己資本、借入、株式発行など)を決定する。ターゲット企業についても、財務諸表や過去の業績を詳細に分析し、買収後に予想されるシナジー効果やリスクを評価する。

- 法的・規制の確認:各国・地域の反トラスト法、競争法、外国投資規制などを確認し、M&Aが合法的に行えるかを評価する。

- デューデリジェンスの準備:ターゲット企業の詳細な調査(デューデリジェンス)を行う準備。財務、法務、税務、労務、契約などさまざまな側面の調査を行う。

- 組織の統合計画の策定:統合計画(PMI:Post-Merger Integration)を事前に策定する。組織構造の統合、人事の取り決め、文化の統合、システムの統合、業務の流れの調整などが含まれる。

- ステークホルダーとのコミュニケーション計画:M&Aに関するステークホルダー(従業員、株主、取引先、顧客など)への情報提供とコミュニケーション計画を立てる。

- リスク管理の検討:M&Aにおけるリスク(財務リスク、法的リスク、文化的リスクなど)を予測し、リスク管理策を検討する。

- プロジェクトチームの編成:M&Aに関わる社内外のメンバー(経営陣、財務部門、法務部門、外部アドバイザーなど)をまとめたプロジェクトチームを編成する。

検討・準備のフェーズは、M&A取引における基盤づくりです。検討・準備フェーズの検討が不十分であると取引が失敗に終わる可能性もあるため、より慎重に行うことも重要になります。

打診・交渉

M&Aにおける第2のフェーズとして、打診・交渉が挙げられます。打診・交渉とは、その名の通り、第一フェーズで選定した取引先と具体的な交渉を行うことです。M&Aにおける打診・交渉のフェーズでは以下のようなことを行います。

- 対象企業へのアプローチ:直接的な接触(CEOや役員への手紙、電話、メールなど)や間接的な方法(仲介者やアドバイザーを通じて)で行われる。

- 秘密保持契約書の締結:渉が進展し、双方が情報を交換する段階になる前に、秘密保持契約(NDA)が結ばれる。

- 基本条件の合意:主に取引の条件(価格、支払い方法、スケジュール、役員体制、契約内容など)に関して合意を得る。

- 契約書の素案作成:交渉の終息を迎え、基本的な取引条件について合意が得られると、次に具体的な契約書の草案が作成される。

打診・交渉のフェーズでは、より具体的なM&A取引の内容に関して協議されます。M&A取引の全容を決定する非常に重要なフェーズです。

最終契約

M&Aにおける「最終契約」とは、買収プロセスの最後の段階で、両者が合意した条件に基づいて交わされる正式な法的契約です。この契約は、M&Aの取引を正式に成立させ、実行に移すために不可欠となります。最終契約のフェーズでは具体的に以下のことが行われます。

- 売主(ターゲット企業)と買主(買収側)の明記: 両者の法的名称、所在地、その他の基本情報を契約書に記載する。

- 株式の売買(または事業の譲渡): 売買対象となる株式や資産、負債を具体的に明記する。

- 価格設定: 取引の総額(価格)を明記する。価格は交渉を通じて決定され、場合によっては、金額が調整されるため、価格の調整方法(例えば、財務状況に基づく調整)を記載することがある。

- 支払い方法: 支払い方法(現金、一部株式での支払い、負債の引き受けなど)や支払い時期、分割払いの有無についても詳細に記載する。

最終契約のフェーズでは、M&A取引における最終決定事項が明記されます。本フェーズではより正確に両者間の取引内容が網羅されることが必須です。

契約後

M&Aの取引は、株式売買や企業間合併が実施されて終わりではありません。契約後に臨んだ結果を得ることがM&Aの最終ゴールとも言えます。M&A契約後のアフターケアでは、以下のようなことを行います。

- 統合計画の立案と実行: 組織構造、業務プロセス、ITシステム、ブランド、企業文化などの統合計画を立案し、実行する。

- 組織の再編成: 組織構造の変更や役員の再配置を行う。特に経営層や重要ポジションでの調整が求められることがある。

- 業務プロセスの統一: 販売戦略や製品開発、マーケティング活動などを統合し、重複や無駄を削減するためのプロセス改革を進める。

- ITシステムの統合: 会計システムや顧客管理システム、サプライチェーンの管理システムなどを統合し、効率化を図る。

第一フェーズで検討した目標や目的を実際に得ることができるかは、契約後のアフターケアにかかっています。契約後のアフターケアの仕方次第で明暗が分かれるといっても、過言ではありません。

中小企業のM&Aにおすすめのコンサルティング会社

これから中小企業のM&Aを検討している人の中には、コンサルティング会社の利用を考えている人も多いはずです。そこで、ここでは、中小企業のM&Aにおすすめのコンサルティング会社を紹介していきます。

M&A HACK

| 会社名 | 合同会社SFS |

| 設立 | 2022年12月 |

| 本社所在地 | 東京都台東区千足1-14-9 レアライズ浅草2 4F |

| 公式サイト | https://sfs-inc.jp/ma/ |

M&A HACKは、当社「合同会社SFS」が運営するM&Aコンサルティング会社です。2022年の設立から既に多くのお客様に依頼をいただいています。

当社は「スピード対応」「完全成功報酬制」「リスクなし」の3つをコンサルティングの軸としているのが特徴です。M&A取引をスムーズにすすめながらも、完全成功報酬制を採用することで、お客様の負担を最小限に抑えることをモットーとしています。

M&Aの複雑なプロセスも、当社であれば一気通貫して徹底サポートすることが可能です。もちろん相談は無料で行っているので、ぜひお気軽にご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

M&Aキャピタルパートナーズ

| 会社名 | M&Aキャピタルパートナーズ株式会社 |

| 設立 | 2005年10月 |

| 本社所在地 | 東京都中央区八重洲二丁目2番1号東京ミッドタウン八重洲八重洲セントラルタワー36階 |

| 公式サイト | https://www.ma-cp.com/ |

M&Aキャピタルパートナーズは、2005年の設立以来、譲渡株価総額2,565億円、じょうときぎょうの売上高4,462億円などの実績を誇るM&Aコンサルティング会社です。

「株価レーマン方式」を採用しており、取引価格に応じて手数料を設定しています。そのため、支払い手数料がリーズナブルであることが魅力です。余計なコストを抑えながら、コンサルティングを依頼することができます。

また同社には仕業を所有するコンサルティングが多数在籍しているのも特徴です。それぞれの分野に特化したコンサルタントが在籍しているので、幅広い分野の案件に対して柔軟に対応することができます。

山田コンサルティンググループ

| 会社名 | 山田コンサルティングブループ株式会社 |

| 設立 | 1989年7月 |

| 本社所在地 | 東京都千代田区丸の内1丁目8番1号丸の内トラストタワーN館10階 |

| 公式サイト | https://www.yamada-cg.co.jp/ |

山田コンサルティンググループは、1989年の設立以来長きにわたってM&Aコンサルティングを行ってきた老舗企業です。創業30年以上経過していることから、業界トップクラスの取引実績を持ちます。

山田コンサルティンググループの特徴は、大企業のM&Aのみならず、中小規模のM&A依頼も柔軟に請け負ってくれる点です。全国に支店を展開しているため、地域を問わず相談を行うことができます。

またM&Aコンサルティングの依頼以外にも、アドバイザりー業務も展開しているのが特徴です。コンサルティングとアドバイザリーの両視点から、より適切で確度の高いサポートを行ってくれます。

日本M&Aセンター

| 会社名 | 株式会社日本M&Aセンター |

| 設立 | 2021年4月 |

| 本社所在地 | 東京都千代田区丸の内一丁目8番2号 |

| 公式サイト | https://www.nihon-ma.co.jp/ |

日本M&Aセンターは、東京都千代田区に本社を置く大手M&Aコンサルティング会社です。豊富な実績と優れたコンサルタントを抱えており、業界でも高い知名度を誇ります。

日本M&Aセンターの成約数は、8500件超となっており、3年連続でギネス記録「M&Aファイナンシャルアドバイザー業務の最多取り扱い企業数」に認定されているほどです。

豊富な実績からも分かる通り、取り扱うジャンルの幅が非常に広く、あらゆる業界・取引におけるノウハウを所有しています。またM&Aコンサルティング会社でありながら、金融機関とも連携しているため、M&Aにおける資金面でも確実なサポートをおこなってくれます。

インターリンク

| 会社名 | インターリンク株式会社 |

| 設立 | 2010年8月20日 |

| 本社所在地 | 東京都中央区日本橋兜町5番1号 |

| 公式サイト | https://www.interlink-ma.co.jp/ |

インターリンクは、2010年に設立されたM&Aコンサルティング会社です。主に提携型M&A仲介の専門会社として豊富な実績を持っており、個々の企業に合わせた独自の提案をおこなうこで、潜在的なニーズの顕在化を支援してくれます。

インターリンクは、「仲介型」のM&Aコンサルティング会社であるため、仲介者として双方の企業との信頼関係を築くことを重視しているのが特徴です。M&A取引において当事者間の認識に齟齬が発生しないよう、確実に取引を進行させてくれます。

一つのジャンルや業界に特化していない反面、あくまで独立・中立役であることに重きを置いているのがインターリンクの特徴です。そのため、純粋に案件を成立させるためにのみ、注力してくれます。

まとめ

今回は、中小企業のM&Aについて市場動向や高く売却するためのポイントを解説しました。

中小企業の経営戦略としてM&Aは非常に有効です。実際にM&Aを実行することで、より事業を成長させた中小企業は数多く存在します。M&A取引の実施を検討しているのであれば、まずはM&Aコンサルティング会社への相談も検討してみてください。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で一気通貫対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:

https://sfs-inc.jp/ma/contact