「清酒酒造・日本酒会社とのM&Aを行うかどうか悩んでいる」

「清酒酒造・日本酒業界のM&Aの現状がとても気になる」

この記事をご覧の方々の中には、上記のような悩みや関心を持つ人が多いのではないでしょうか。

ただし、「清酒酒造・日本酒会社 M&A」等とパソコンやスマートフォンで検索しても、はたして信頼して良いのか不安になる記事や、専門用語を多用したわかりにくい専門家の記事が多いのも事実です。

清酒酒造・日本酒業界のM&Aはどうなっているのか、気軽に知りたいものです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、清酒酒造・日本酒業界のM&Aをわかりやすく簡潔に解説します。

清酒酒造・日本酒業界におけるM&Aの売却相場や成功ポイント、そして成功事例についても詳しく解説するので、清酒酒造・日本酒業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

清酒酒造・日本酒とは

清酒と日本酒の違いや清酒の種類、清酒酒造・日本酒会社の特徴について解説します。

清酒と日本酒の違い

「清酒」とは、海外産を含め米、米こうじ、水を主な原料として発酵させてこしたお酒です。

酒税法における清酒の定義は次の通りです。

- 米、米こうじ、水を原料として発酵させ、こしたお酒でアルコール分が22度未満

- 米、米こうじ、水・清酒かす、その他政令で定める物品を原料として発酵させ、こしたお酒でアルコール分が22度未満

清酒の製造過程で、米、米こうじ、水を原料として発酵させたものは「もろみ」と呼ばれ、このもろみをこして酒粕と分ければ、清酒が造られます。

一方「日本酒」は、原料の米、米こうじに日本国内産米のみを使用し、日本国内で醸造した清酒を指します。つまり、海外産の米を使用した清酒や、日本以外で製造された清酒が国内に輸入された場合、「日本酒」と表示はできません。

清酒の種類

清酒の中でも所定の要件を満たしたお酒は「特定名称酒」と呼ばれおり、大きく分けて「吟醸酒」「純米酒」「本醸造酒」の3種類です。

吟醸酒

米、米こうじ、水、醸造アルコールを原料に低温でゆっくりと発酵させる清酒です。香味はフレッシュや華やか、フルーティー等と表現されます。

吟醸酒は、更に精米歩合(玄米から表層部を削った米として残った割合)60%以下のお酒ならば「吟醸酒」、さらに50%以下のお酒の場合は「大吟醸酒」と呼ばれます。

純米酒

米、米こうじ、水のみを原料に、製造過程で醸造アルコールを添加しない清酒です。米や水だけで造られているので、米本来の旨味や甘味、コクを強く感じられます。

純米酒の場合、精米歩合の要件がない「純米酒」、精米歩合60%以下または特別な製造方法を要件とする「特別純米酒」に分かれます。

なお、「純米吟醸酒」と「純米大吟醸酒」という特定名称酒もあり、純米酒と吟醸酒どちらの要件も満たし、両方の特徴を併せ持つ清酒です。

本醸造酒

米、米こうじ、水、醸造アルコールを原料にした清酒です。引き締まった味わいが特徴となっています。本醸造酒は精米歩合70%以下の「本醸造酒」、60%以下の「特別本醸造酒」に分類されます。

清酒酒造・日本酒会社の特徴

清酒・日本酒は、日本を代表する伝統的なアルコール飲料であり、日本酒は世界中から注目を集めているお酒の1つです。

しかし、清酒・日本酒の注目度と、清酒製造・日本酒業界の業績は必ずしも連動していません。

清酒製造・日本酒会社のうち99%以上は「中小企業」であり(参考:国税庁「清酒製造業の概況(平成28年度調査分)」、原材料や水道光熱費の高騰、消費量の落ち込み等により、苦しい経営を余儀なくされる企業が多いのも事実です。

清酒酒造・日本酒業界の市場動向と市場規模

清酒酒造・日本酒業界の現状や市場規模はどうなっているのか、最近の清酒の輸出動向、そして業界内の課題を解説します。

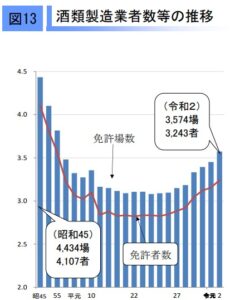

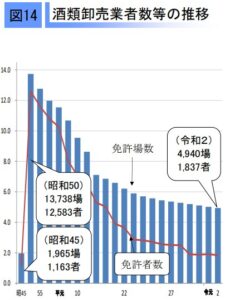

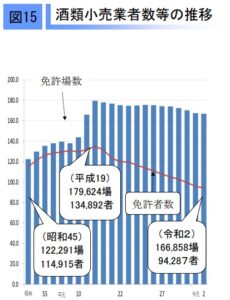

酒類製造業者数等の状況について

国税庁「酒レポート 令和4年3月」より

2020年(令和2年度)は、清酒・日本酒をはじめとした酒類製造業者数が増加傾向にあり、酒類小売業者数はほぼ横ばいですが、酒類卸売業者数は急激に減少しています。

酒類卸売業者数のピークは1975年(昭和50年度)に13,738場12,583者でしたが、2020年(令和2年度)は4,940場1,837者と大きく減っています。

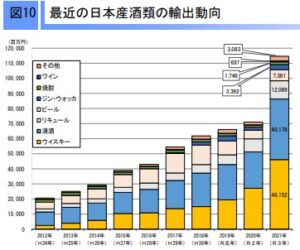

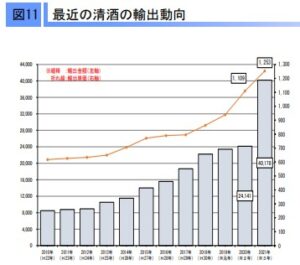

最近の清酒の輸出動向

国税庁「酒レポート 令和4年3月」より

日本産酒類の輸出は急増しており、特に清酒とウイスキーの占める割合が大きいです。世界的に日本産酒類のクオリティの高さが評価され、円安の影響等もあり輸出は好調となっています。

清酒の輸出金額は急拡大しており、2020年は241億円でしたが2021年に400億円超えとなりました。清酒も含めた日本産酒類の海外の需要が高まり、更なる輸出量の増大が見込まれています。

清酒酒造・日本酒業界が持つ課題

清酒製造・日本酒会社のうち99%以上は「中小企業」であり、原材料や水道光熱費等の高騰で、事業経営が行き詰まる事態が想定されます。

その他、競合他社との競争や後継者不在が原因で、廃業を余儀なくされるケースもあるでしょう。

自社の事業経営を安定させ、後継者問題の解消を図りたいならば、柔軟な方法を取り入れながら対応していく必要があるでしょう。

清酒酒造・日本酒業界の動向と今後

今後、清酒・日本酒のさらなる海外の需要拡大が見込まれる中、清酒酒造・日本酒業をどのように展開していくべきかを解説します。

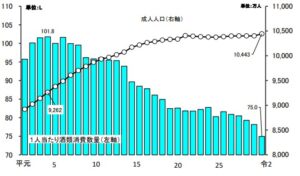

成人1人当たり酒類消費数量は非常に減っている

国税庁「酒レポート 令和4年3月」より

海外への清酒の輸出量が拡大している一方、国内の消費は減少傾向にあります。

成人1人当たり酒類消費数量は1992年(平成4年)に101リットルを超えていたものの、2020年(令和2年)には75.0リットルと、大きく減少している状況です。

成人の酒類消費量が減ったのは、新型コロナウイルス感染症の影響で外食等の機会が減少した、健康志向の高まりが主な原因と言えます。

今後は更に国内の消費量の減少が予測されるので輸出を強化し、事業の安定・拡大を図る必要があるでしょう。

事業経営の悪化や競争、後継者不在で廃業・倒産のリスクが高まる

国内の消費量の減少、競業他社との競争により清酒製造・日本酒会社間の競争は激しくなると予想されます。

また、清酒製造・日本酒会社の多くが中小企業なので、事業運営が安定していても、後継者の不在による廃業・倒産のリスクに注意が必要です。

実際、後継者不在により倒産した企業数は、2023年に500件を超える状況となっています(参考:帝国データバンク「全国企業倒産集計2023年11月報 別紙号外リポート:後継者難倒産」)。

今後、清酒製造・日本酒会社の廃業・倒産の増加が予測されます。経営者が引退後も清酒製造・日本酒会社の事業継続を望む場合は、事業承継のために様々な対策を検討する必要があるでしょう。

清酒酒造・日本酒会社の事業存続のためM&Aを検討しよう

先祖代々にわたり受け継がれてきた清酒製造・日本酒会社を、これからも守りたいならばM&Aが最も有効な方法となります。

また、後継者の不安がない、規模の大きな清酒製造・日本酒会社であっても、清酒製造・日本酒事業の拡大・強化につなげるため、M&Aによる経営統合を検討しましょう。

M&Aを行う前に、自社の事業経営の現状を把握し、自社が望む経営統合の方法や交渉条件等をとりまとめ、交渉相手を慎重に探していきます。

清酒酒造・日本酒業界のM&Aの動向

清酒製造・日本酒業界では国内の消費量減少、競業他社との厳しい競争が予測され、事業の安定・強化のため、M&Aによる買収のニーズが高まりつつあります。

こちらでは清酒製造・日本酒業界のM&Aの特徴と、主なM&Aの手法について解説します。

清酒製造・日本酒業界のM&Aの特徴

清酒製造・日本酒業界の場合、同業者とのM&Aの他、清酒製造・日本酒事業に新規参入を図る異業種とのM&Aも多い点が特徴です。

主に次のようなパターンでM&Aが行われています。

- 清酒製造・日本酒業を展開する同じ企業同士が、事業経営の安定・強化のためM&Aを行う

- 清酒製造・日本酒業のノウハウや実績を持たない異業種が、事業の多角化を目指すため、歴史のある清酒製造・日本酒会社とM&Aを行う 等

なお、先代の経営者や、現在の経営者が培ってきた人脈・パイプを活かし、自社でM&Aの交渉相手を探す他に、M&A専門の仲介会社等のマッチングサイトから見つけ出す方法もあります。

M&Aの目的とは?

買収側は、清酒製造・日本酒業に関する事業経営の安定化の他、事業拡大や多角化、売却側のノウハウ・技術等も利用したシナジー効果を図るため、相手方と交渉するケースが多いです。

買収側は清酒製造・日本酒業を展開する企業とのM&Aで、次のような利益を得られます。

- 買収側が清酒製造・日本酒業界へ新規参入する際、売却側の清酒・日本酒の製造ノウハウ、人材、施設・設備等の経営資源を一括で獲得可能

- 売却側の清酒・日本酒を購入してきた顧客も、買収側の顧客として獲得できる

一方、売却側は買収側から潤沢な事業資金を得られ経営が安定する、買収側へ事業承継も可能なので後継者の不在に悩まなくて済む、というメリットがあります。

M&Aの手法

清酒製造・日本酒業界のM&Aは、「株式譲渡」「事業譲渡」の手法がよく用いられています。こちらでは株式譲渡・事業譲渡・その他のM&A手法について説明しましょう。

株式譲渡

株式譲渡とは、売却側が所有する譲渡対象企業の株式を買収側に譲渡するM&A手法です。株式譲渡での場合、譲渡対象企業の株主が交代し、企業の経営権はそのまま買収側に移ります。

清酒製造・日本酒会社を買収する場合は、主に次の方法がとられます。

- 買収側の株式保有率の半数を超えるように株式譲渡する

- 売却側が全株式を買収側に譲渡、完全子会社となる

株式譲渡では買収側に経営権が移るものの、売却側の企業自体は消滅せずに存続が可能です。売却側の清酒・日本酒の製造ノウハウの他、施設・設備・人材等が維持されるケースも多いです。

事業譲渡

事業譲渡とは、売却側が営む事業の一部または全部を買収側に譲渡するM&A手法です。

買収側に事業譲渡すれば、株主ではなく売却した企業(法人)にお金が入ります。売却益で自社の事業経営を安定させ、主力の事業に資金を回せるのがメリットです。

また、親会社が子会社の扱う清酒製造・日本酒業を譲り受け、グループの事業の統合・スリム化を図るケースでも利用されます。

その他

清酒酒造・日本酒会社業界では、次のようなM&A手法がとられる場合もあります。

- 会社合併:経営統合を目指す企業同士が1つになるM&A手法で、M&A当事者双方が消滅し新たな法人を設立する「新設合併」、M&A当事者のどちらかが他方に吸収され合併する「吸収合併」もある。

- 会社分割:売却側の事業を分割し買収側へ譲渡するM&A手法で、新設会社設立後に全部または一部の事業を買収側へ承継させる「新設分割」と、事業の全部または一部を買収側へ吸収させる「吸収分割」がある。

- 株式公開買付け(TOB):他企業の経営権取得を目指し株式数・買付価格・期間等の公告後、取引所外で多く株主から大量に買付けをするM&A手法。

- 株式交換:完全子会社となる会社の発行済株式のすべてを、完全親会社となる会社に取得させるM&A手法。

- 第三者割当増資:特定の第三者に株式を有償で引き受けてもらい、資金の調達を図るM&A手法。

その他、交渉当事者の提携により関係を強化する方法があります(広義のM&A手法)。

- 資本提携:2社以上の企業が技術やノウハウ・資金等を出し合う提携。

- 業務提携:2社以上の企業が経営資源を提供し合い、共同で事業を行う提携。

- 資本業務提携:資本提携・業務提携を組み合わせた提携。

清酒酒造・日本酒会社がM&Aを行うメリット

清酒酒造・日本酒会社のM&Aは買収側の利益だけでなく、売却側にも大きなメリットがあります。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

M&Aにより清酒酒造・日本酒業の経営が安定する、後継者問題の解消、創業者利益が獲得できる、従業員の雇用も維持される点がメリットです。

清酒酒造・日本酒業の経営の安定・拡大

M&Aに成功すると、売却側は買収側から得た潤沢な資金を活かして、清酒酒造・日本酒業の運営を安定化できます。

また、国内の清酒・日本酒の消費量が減少する中、海外需要の高まりで輸出に力を入れたい清酒酒造・日本酒会社は多いことでしょう。

ただし、輸出相手をどのように探せばよいのかや、輸出手続きの方法等がよくわからず、対応に苦慮する場合があります。

M&Aの買収側は規模が大きく、海外の販路や輸出手続きに精通している企業が多いです。買収側のパイプや知識を活用し、輸出による経営の安定・拡大も可能です。

後継者問題が解消できる

買収側が売却側の清酒酒造・日本酒業を引き継ぐので、後継者問題を解決できます。

なかなか後継者があらわれず、先祖代々受け継いできた清酒酒造・日本酒業の廃業を検討している経営者は少なくありません。

また、清酒酒造・日本酒業の競争は激しく、事業運営に不安を感じて、跡を継ぎたくない家族が多いのも事実です。

しかし、後継者不在のために廃業すれば、酒蔵をはじめ施設・設備の後始末の他、従業員を解雇する必要がある等、多くの関係者に迷惑がかかります。

M&Aを行えば買収側が事業を継続するので、売却側の現経営者は安心して後を託せます。

創業者利益の獲得

売却側の経営者は、株式譲渡により自分の保有する株式を買収側へ売却すれば、創業者利益が得られます。

創業者利益として得られる金額は、一律で決まっておらず、売却側の企業規模、経営状態等に影響されます。交渉の内容にもよりますが、概ね1企業の株式資本と同じ金額となる可能性は高いです。

創業者利益を得たら、経営者は次のような資金に活用できます。

- 株式譲渡で得られたお金を老後の生活資金に充てる

- 経営者が新らたな事業を開始する際の事業資金に充てる

- 経営者に借金がある場合は、返済に充てられる

また、経営者は潤沢な資金を得られる他、M&A成立を機に引退したならば企業経営のプレシャーからも解放され、精神的な安定を得られることでしょう。

従業員の雇用が維持される

M&Aを行えば、事業を支えてくれた従業員の雇用維持が図れる点もメリットです。

廃業・倒産をすれば、雇用していた従業員を解雇する必要があります。解雇により従業員本人はもちろん、家族も生活に困窮する事態が想定されます。

しかし、M&Aを行えば契約成立の条件として、従業員全員の雇用維持を買収側に認めさせる交渉も可能です。

従業員全員の雇用を条件としてM&Aが成立すれば、売却側の従業員は経営統合後も安心して業務に従事できます。

買収側のメリット

買収側は迅速な事業エリアの拡大、新規事業へのスムーズな参入、売却側の技術や設備等をまとめて確保できる点がメリットです。

新たな顧客の獲得、事業エリアの拡大が図れる

売却側の清酒酒造・日本酒会社の買収に成功すれば、売却側の顧客や、事業エリアの拡大ができます。

未進出だった地域に進出できる他、売却側の清酒・日本酒を購入してきた顧客をまとめて獲得するので、買収側は大きな収益を得られます。

M&Aで売却側の顧客が離れないよう、買収側には次の配慮や努力が必要です。

- 長年顧客から愛されてきた売却側の独自ブランドを残す

- 売却側の独自ブランドと買収側の自社ブランドを融合させた、新たなブランドの創出にも尽力する

M&A後の新戦略を打ち出せば、売却側の顧客をつなぎとめ、かつ新たな顧客を得られる可能性があります。

新規事業へのスムーズな参入が可能

買収側が清酒酒造・日本酒業の未経験の企業でも、伝統と独自ブランドを有する清酒酒造・日本酒会社の買収に成功すれば、スムーズな参入が図れます。

買収した清酒酒造・日本酒会社の事業運営に問題がなければ、そのまま事業を任せても構いません。

買収した企業の技術やブランドと自社のノウハウ等を融合できれば、事業の多角化により、いっそう充実したサービスを顧客に提供できる場合があります。

売却側の資源をまとめて確保できる

売却側の清酒・日本酒のブランドや醸造のノウハウ、施設や設備、従業員等の資源をまとめて確保できます。

有名なブランドを提供する清酒酒造・日本酒会社の買収に成功したなら、最初から事業を立ち上げるより費用は安く抑えられ、短期間に大きな収益を得られます。

また、清酒・日本酒を完成させるには、杜氏(日本酒の醸造工程を行う職人)の経験と技術が必要不可欠です。M&Aを行えば、酒造りに関しての希少な人材の獲得も可能となります。

清酒酒造・日本酒会社とのM&Aを行う際の注意点

清酒酒造・日本酒会社とのM&Aを行う際、次の4点に注意が必要です。

- M&A交渉で想定されるリスクと必要なプロセス

- デューデリジェンスを徹底する

- 必ず最終契約書を作成する

- M&A交渉が未経験ならば専門の仲介会社に相談する

それぞれについてわかりやすく解説します。

M&A交渉での必要なプロセスと想定されるリスク

M&Aは様々なプロセスを進めつつ、売却側・買収側が条件内容を調整・納得したうえで、最終的な合意に漕ぎ着ける必要があります。

M&A交渉において「法定された手順をクリアしなければいけない。」という法律の規定はなく、交渉当事者が自由な話し合いで、契約を成立させても構いません。

ただし、M&Aで進める際に必要なプロセスを実行しないと、様々なトラブルが発生し、交渉当事者に深刻な損失が発生するリスクもあります。

想定されるリスクとしては、主に次のような事態があげられます。

- 交渉相手に開示した自社の機密情報(例:ブランド品の製造方法、経営状況等)が、ライバル企業に漏洩されてしまった

- 売却側の「事業は安定している。」という主張に安心していたら、後日、売却側は大きな赤字を抱え倒産寸前である事実が発覚した

- 最終契約にまで漕ぎつけたが、取り決めた義務を交渉相手が履行しない

深刻なトラブルを避けつつ、M&Aを実現したいのなら、必要とされるプロセスを漏れなく進めていきましょう。

M&Aは主に次のようなプロセスを進め、契約成立を目指します。

- 交渉準備:売却側・買収側双方が、交渉前にM&Aの方針・手法等を取り決める。

- 交渉開始:交渉相手を見つけたら交渉申込(売却側・買収側いずれからでも可能)、交渉日時を調整。交渉前に企業の機密情報を漏らさないよう、秘密保持契約を締結する。交渉の際、買収側は売却側に意向表明書(希望する買収内容・条件・金額等を明記した書類)を提示。

- 基本方針を合意する:M&Aに関する基本方針を固め、「基本合意書」に内容を明記する。

- デューデリジェンス開始:買収側が売却側の企業の経営状態等を調べ、価値・リスク等を把握する。

- 最終契約締結:M&A契約の詳細な内容まで取り決めたら、「最終契約書」を作成する。

各プロセスを円滑に進めていくため、交渉の過程で取り決めた内容は文書化しておく必要があります。

デューデリジェンスを実施する

買収側はインターネットで把握できる売却側の内容、交渉時の売却側の主張だけを参考にせず、調査も必要です。

買収側が調査をすれば、相手が隠していた都合の悪い事実も把握でき、売却側を客観的かつ正確に評価できます。

「デューデリジェンス」とは、売却側の価値、将来の収益性、リスク調査・分析を行う作業です。調査内容を参考に、買収価格を調整したり、契約成立後のPMIを進めたりします。

デューデリジェンスの対象となるのは主に下表の6項目です。

- 財務:売却側の提出した帳簿類・会計書類等の書類をチェック、売却側の責任者等へのヒアリング等も行う

- 法務:売却側の提出した定款、商業登記簿、不動産登記簿、社内規定、許認可、法令遵守状況、訴訟係属状況等のチェックを行う

- 事業:売却側の提出した経営状況、事業モデル、サービス内容、労使関係等に関する書類等を参考に、ビジネスモデル分析やSWOT分析、マーケット分析等を用いて、売却側の価値を評価する

- 人事:売却側の就業規則、基幹人事制度、退職金・年金制度等をチェック、必要ならば売却側の従業員等へヒアリングも行う

- 技術:売却側の酒蔵・工場等の見学等を実施する

- IT:売却側の提出したITに関する書類やデータで、セキュリティ等の課題を抽出する

6つのデューデリジェンスで、売却側の問題点が判明した場合、買収側は統合後のリスクを想定し、買収価格を再び算定し直しても構いません。

ただし、売却側の経営状態が非常に厳しい、顧客や取引先との間でトラブルとなり、訴訟にまで発展している等、深刻なトラブルが発覚した場合、買収側は交渉を中止する決断も必要となるでしょう。

なお、買収側にデューデリジェンスの知識や経験を持つスタッフがいないと、正確な調査が行えない可能性もあります。

自社のみの調査は困難と判断したら、M&A専門の仲介会社等にサポート・アドバイスを依頼した方が良いでしょう。

最終契約書を作成する

交渉当事者は基本合意やデューデリジェンスを行ったうえで、M&Aの詳細な取り決めまで合意できた場合、最終契約を締結し、契約内容を「最終契約書」に記載します。

最終契約を締結すると交渉当事者は法的に拘束され、最終契約に違反した企業は大きなペナルティを受け、交渉相手や顧客からの信頼も失われてしまうので注意が必要です。

最終契約書には、取り決めた契約内容を漏れなく記載し、売却側も買収側も契約内容を遵守しなければいけません。

最終契約書に記載する主な内容は次の通りです。

- M&Aの対象・取引金額:M&Aの対象となる事項(例:株式譲渡や事業譲渡内容を明記)、買収(売却)価格の記載

- 役員・従業員の待遇等:売却側の役員・従業員が買収側へ移る場合は、雇用条件や退職金額等の明記

- 表明保証・補償条項:契約目的物等の内容が真実・正確である旨を表明、内容を保証し、条項の違反したら、相手方の被った損害を補償する旨の記載も行う

- 損害賠償:契約で決めた債務を履行しない場合の、損害賠償の予定等を明記

- 競業避止義務:売却側が買収側に譲渡した事業と同一の事業を禁じる規定

- 費用負担:M&A契約の実行に関して、売却側・買収側双方の費用負担額等を明記

- 裁判管轄:契約当事者間で紛争が発生したときの合意裁判管轄を規定

- その他:誓約事項や前提条件、解除条件、秘密保持義務、公表のタイミング等も明記する

M&A交渉が未経験ならば専門の仲介会社に相談する

交渉当事者の双方または一方がM&A未経験であると、交渉がスムーズに進まない場合や、M&Aを経験している側だけに有利な展開となる場合があります。

特にM&A未経験の企業は、M&Aに詳しい専門家や仲介会社等へ前もって相談し、サポートを依頼しておいた方が良いでしょう。

M&A専門の仲介会社に依頼する場合は、自社のM&A目的を定めるアドバイスや、交渉をどのように進めていくかの打ち合わせ、交渉への同行等、幅広いサポートが提供されます。

M&A専門の仲介会社に依頼する場合、報酬の支払いが必要です。仲介会社の報酬設定には次の2種類があります。

- 着手金・成功報酬を支払うタイプ:依頼した場合は着手金を必ず支払い、M&Aが成立した場合は成功報酬が発生する

- 完全成功報酬タイプ:着手金が不要で、M&Aが成立した場合のみ成功報酬を支払う

なお、M&A専門の仲介会社と契約する場合は、業務依頼契約書(アドバイザリー契約書)の作成が必要です。

清酒酒造・日本酒会社のM&Aを成功させるためのポイント

清酒酒造・日本酒会社のM&Aを成功させるには、次のポイントを押さえておく必要があります。

- M&A戦略の立案

- 相場価格をよく理解しておく

- PMI(統合後プロセス)の確立

それぞれのポイントについてわかりやすく解説します。

M&A戦略の立案

売却側・買収側双方とも、交渉前に十分なM&A戦略を立てる必要があります。

M&A戦略の立案に必要なプロセスは下表の通りです。

| プロセス | 内容 |

| M&Aを行う目的を考える |

→様々な状況を考慮しM&Aが必要なのか?必要だとすればM&Aで何を達成したいのか?を明確にする |

| M&A手法とプランを考える |

→経営統合するまでの具体的な流れを明確化し、統合計画を策定する |

| M&Aの予算・コスト算出 | 買収(売却)価格や関連費用、法務・コンサルティング費用、統合に伴う人員配置等、さまざまなコストについて検討する |

ただし、M&Aは交渉で進める以上、売却側・買収側がそれぞれM&A戦略をたてても、想定した通りには手続きが進まない可能性はあります。

円滑に交渉手続きを進めたいならば、M&A専門の仲介会社にサポートやアドバイスを依頼しましょう。

当社のM&A仲介サービス「M&A HACK」では上記の立案策定や交渉相手の紹介を、完全成功報酬、リスクなしの報酬形態で対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

相場価格をよく理解しておく

M&Aの交渉前に、清酒酒造・日本酒業界の相場価格を把握しておきましょう。

本来、M&Aは双方合意のうえで契約を締結するので、交渉当事者が買収(売却)価格に納得すれば、どのような金額であっても、契約は成立します。

ただし、交渉当事者の提示金額の差が大きいと、なかなか合意には至らないことでしょう。

相場価格をもとに、買収(売却)価格を算定するならば、価格の面で合意に達する可能性が高くなります。

M&A手法によって買収(売却)価格の計算方法は次のように異なります。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

なお、計算式で算定された通りに価格が決められるわけではありません。

売却側の経営が順調であったり、顧客に支持されている清酒・日本酒のブランドを有していたりする場合、高い評価を得られ、その分価格は上がります。

一方、経営が行き詰っている、デューデリジェンスで売却側の問題が発覚したならば、減額調整が必要になる場合もあります。

PMI(統合後プロセス)の確立

M&A契約が成立しても油断はできません。買収側は売却側の協力の下で、慎重に経営統合を進める必要があります。

「PMI」とは、M&A成立後に契約当事者が協力し、経営・業務・意識等の統合施策を実施するプロセスです。

PMIを実行に移すときは、下表の5つのセクションに分け統合を進めます。

| セクション | 統合内容 |

| 経営面 | 企業理念や経営方針、重要な意思決定プロセス・伝達方法、経営戦略、意思決定の方法の統合 |

| 制度面 | 人事や総務、法務、会計制度の統合 |

| 業務面 | 清酒・日本酒の販売や購買等、業務システムにおけるオペレーションの統合 |

| 事業面 | 統合後の事業展開の立案、業務の割当、新部門の創設等を決める |

| 意識面 | 買収側・売却側の企業風土の企業文化の違いを統合する |

経営統合の際に、買収側・売却側との間で大きなトラブルが発生すると、売却側の従業員の大量離職につながる可能性があります。

買収側は売却側に一方的な要求を控え、売却側の希望を最大限に取り入れながら、統合を進めなければいけません。

なお、PMIの立案はM&A戦略を立案とほぼ同時に進めていきましょう。

なぜなら、M&Aは交渉開始~最終契約締結まで1年以上を要する作業であるため、M&A成立後にPMIの立案を開始すると、統合までにかなり時間がかかるおそれもあるからです。

清酒酒造・日本酒会社のM&Aにおける成功事例

清酒酒造・日本酒会社のM&Aにおける成功事例を紹介しましょう。これから清酒酒造・日本酒会社のM&Aを検討している人は、ぜひ参考にしてください。

ベルーナによる谷櫻酒造とのM&A

売却側である「谷櫻酒造」は⼭梨県北杜市を拠点に、清酒・その他醸造酒・副産物の製造販売を営む企業です。

一方、買収側は「ベルーナ」で埼玉県上尾市に本社を構え、アパレル・雑貨事業、化粧品健康食品事業、グルメ事業等を幅広く手がける企業です。

ベルーナは谷櫻酒造の次の点に注目します。

- 谷櫻酒造は、創業1848年と170年以上の歴史を持ち、地域に長く愛されており、山梨県でも有数の知名度を持つ酒蔵である

- 世界的に権威のあるアルコール品評会「IWSC」にて、数々の受賞歴を有する銘柄がある

- 谷櫻酒造の買収に成功すれば、自社ブランドでの日本酒開発、グルメ日本酒事業におけるブランド価値向上等、事業戦略の可能性が拡大できる

そこでベルーナ側は自社の日本酒事業をいっそう充実させるため、谷櫻酒造と交渉を開始します。

2023年6月30日にベルーナは谷櫻酒造の全株式を取得し、谷櫻酒造の子会社化に成功しました。

参考:業歴170年以上の歴史を有し、数々の受賞歴を誇る酒造会社「谷櫻酒造有限会社」の子会社化に関するお知らせ

十字屋ホールディングスによる藤井酒造とのM&A

売却側である「藤井酒造」は広島県竹原市を拠点に、日本酒の製造・販売を行う企業で、盛田グループの完全子会社です

一方、買収側は「十字屋ホールディングス」で東京都中央区に本社があり、投資、資産運用コンサル業を幅広く手がける企業です。

十字屋ホールディングスは藤井酒造の次の点に注目します。

- 藤井酒造は広島県において清酒醸造を文久3年より営んできた、歴史と伝統を誇る酒蔵である

- 藤井酒造とのM&Aに成功すれば、清酒・日本酒事業を活かし、独自性を追求した経営戦略が行える

そこで十字屋ホールディングスは事業の多角化を図るため、藤井酒造の親会社である盛田グループと交渉を開始します。

2013年12月25日に十字屋ホールディングスは藤井酒造の全株式を取得し、藤井酒造の子会社化に成功しました。

友桝飲料によるハクレイ酒造とのM&A

売却側である「ハクレイ酒造」は京都府宮津市を拠点に、清酒や梅酒、リキュールの製造・販売を行う企業です。

一方、買収側は「友桝飲料」で佐賀県小城市に本社を構え、酒類や健康飲料等の企画・開発・製造・販売を幅広く手がける企業です。

友桝飲料は、ハクレイ酒造の次の点に注目します。

- ハクレイ酒造は1832年に京都丹後で創業、180年以上にわたる清酒醸造の歴史を誇る

- ハクレイ酒造の造る清酒は国内・国外の品評会で、数々の賞を受賞してきた

- M&Aに成功すれば、友桝飲料が飲料業界で長年培ってきた独自のノウハウ、ハクレイ酒造の酒造りのノウハウを融合させ、新たな価値を見出せる

そこで、友桝飲料は更なる企業価値の向上のため、ハクレイ酒造と交渉を開始します。

2018年10月5日には友桝飲料の戦略的持株会社である友桝ホールディングスを通じ、ハクレイ酒造の全株式を取得しました。以後、ハクレイ酒造は友桝飲料の完全子会社となりました。

参考:友桝ホールディングスによるハクレイ酒造株式会社の事業承継に関するお知らせ

オリエンタルコンサルタンツによる瀬戸酒造店とのM&A

売却側である「瀬戸酒造店」は神奈川県開成町を拠点に、清酒の製造・販売を行っていた企業です。

一方、買収側は「オリエンタルコンサルタンツ」で東京都渋谷区に本社を構え、建設コンサルタント等を幅広く手がける企業です。

オリエンタルコンサルタンツは、瀬戸酒造店の次の点に注目します。

- 瀬戸酒造店は1980年に自家醸造を断念しているが、慶応元年に創業した歴史ある酒蔵で、酒造りの確かなノウハウを有している

- 開成町の地域活性化の取り組みの一環として、瀬戸酒造店の復活は大きな追い風となる

そこで、オリエンタルコンサルタンツは、瀬戸酒造店とのM&A交渉を開始します。

2017年6月28日、オリエンタルコンサルタンツへの全株式譲渡で、瀬戸酒造店の完全子会社が公表されました。

参考:開成町で、慶応元年創業の株式会社瀬戸酒造店を 100%子会社化 6 月 27 日に醸造所建替工事の地鎮祭を挙行

伝統蔵による盛田各酒造とのM&A

売却側は「盛田の保有する各酒造会社10社」です。親会社である盛田は愛知県名古屋市を本拠に、酒類や醤油、調味料、味噌、漬物、清涼飲料水の製造・販売を手がける企業です。

一方、買収側は「伝統蔵」で東京都中央区に本社を構え、酒類関連企業のコンサル業務を行う企業です。

コロナ禍の影響や円安の進行による販売・流通事業の業績低迷の改善を図りたい盛田と、各酒造会社の酒類製造・販売事業を譲り受けたい伝統蔵との利害が一致し、M&A交渉を開始します。

盛田は、伝統蔵からのMBO(会社の経営陣が金融機関の支援で、会社の株式等を買い取る方法)の要請に合意します。

2022年12月27日に開催された盛田の取締役会で、伝統蔵に各酒造会社10社の株式譲渡が決議されました。

参考:当社子会社における孫会社の異動を伴う株式の譲渡等に関するお知らせ

神戸物産による関原酒造とのM&A

売却側である「関原酒造」は新潟県長岡市を拠点に、酒類の製造および販売等を行ってきた企業で、神戸物産の孫会社である株式会社ジー・コミュニケーションの連結子会社です。

一方、買収側は「神戸物産」で兵庫県加古川市に本社を構え、食品スーパー事業や外食・中食事業を幅広く手がける企業です。

神戸物産では、曾孫会社にあたる関原酒造の事業展開の効率的を進めるため、全株式の取得を決断しました。

2013年5月21日に開催された神戸物産の取締役会で、関原酒造の全株式を取得が決議されました。以後、関原酒造は神戸物産の完全子会社となります。

ミキカンパニーによる霧島横川酒造とのM&A

売却側である「霧島横川酒造」は鹿児島県霧島市を拠点に、酒類製造販売等を行ってきた企業で、コーアツ工業の連結子会社です。

一方、買収側は「ミキカンパニー」で福岡県大野城市に本社を構え、化粧品や石鹸類、宝石、衣類の販売等を幅広く手がける企業です。

経営資源の有効活用と霧島横川酒造の継続的成長を図りたいコーアツ工業と、事業の多角化を図りたいミキカンパニーとの利害が一致し、M&A交渉を開始します。

2010年12月27日には、ミキカンパニーへ霧島横川酒造の全株式が譲渡されました。

公楽による菊の司酒造とのM&A

売却側である「菊の司酒造」は岩手県紫波郡紫波町を拠点に、1772年より岩手県最古の酒造として酒造りを営んできた企業です。

一方、買収側は「公楽」で岩手県盛岡市に本社を構え、パチンコ・スロット事業、不動産賃貸事業、再生可能エネルギー事業を幅広く手がける企業です。

急激な市場変化等による財務状況のひっ迫や設備の老朽化を改善したい菊の司酒造と、清酒・日本酒事業へ新たに参入したい公楽との利害が一致し、M&A交渉を開始します。

2021年5月25日、公楽による菊の司酒造の全株式取得が公表され、菊の司酒造の子会社化に成功しました。

参考:事業譲渡に関するお知らせ

やまや北陸による大仁酒造とのM&A

売却側である「大仁酒造」は富山県富山市を拠点に、酒類の小売等を行っていた企業でした。

一方、買収側の「やまや北陸」は同じく富山県富山市で、酒類や食料品等の小売・卸売・調達等を手がける企業で、やまやの子会社となっています。

民事再生手続中で事業再生を早急に進行させたい大仁酒造と、事業譲受により事業の拡大・強化を図りたいやまや北陸の利害が一致し、M&A交渉を開始します。

大仁酒造は事業の譲渡許可を富山地方裁判所に申請し、2012年9月10日に事業譲渡の許可が下りました。2012年9月12日には、やまや北陸が大仁酒造の富山市内3店舗の酒販事業の譲受を公表しました。

参考:事業譲受に関するお知らせ

まとめ

今回は、清酒酒造・日本酒会社業界のM&A・事業承継の全知識という形で、清酒酒造・日本酒会社業のM&Aにおける売却相場・事例・成功ポイントを解説しました。

清酒・日本酒は国内消費が減少傾向にあるものの、海外で人気が高まり、輸出の需要は今後も拡大していくと予想されます。

一方で、競業他社との激しい競争や、後継者不在が原因で、廃業・倒産を余儀なくされる清酒酒造・日本酒会社の増加が懸念されます。

今後、清酒酒造・日本酒会社業を存続させたい場合は、M&Aを活用し事業の安定・強化、後継者問題の解決を図った方が良いでしょう。

ぜひ今回の記事を参考に、清酒酒造・日本酒会社業のM&Aを検討してみてください。