「紙・パルプ製品製造・卸売業界のM&Aの売却相場は?」

「紙・パルプ製品製造・卸売業界のM&Aについて知りたい」

この記事をご覧の方は、上記のような疑問をお持ちの人が多いのではないでしょうか。

実際に現状「紙・パルプ製品製造・卸売業界 M&A」等と検索しても、信憑性に欠ける記事や専門家が執筆した解読が難解な記事しかなく、素人が目にしても理解できない記事が多いです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、紙・パルプ製品製造・卸売業界のM&Aについて分かりやすく簡潔に解説します。

紙・パルプ製品製造・卸売業界におけるM&Aの売却相場や成功ポイントについても詳しく解説するので、紙・パルプ製品製造・卸売業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

- 1 紙・パルプ製品製造・卸売とは

- 2 紙・パルプ製品製造・卸売業界の市場動向と市場規模

- 3 紙・パルプ製品製造・卸売業の動向と今後

- 4 紙・パルプ製品製造・卸売業界のM&Aの動向

- 5 紙・パルプ製品製造・卸売のM&Aをするメリット

- 6 紙・パルプ製品製造・卸売のM&Aの注意点

- 7 紙・パルプ製品製造・卸売におけるM&Aを成功させるためのポイント

- 8 紙・パルプ製品製造・卸売業のM&Aにおける成功事例

- 8.1 1.王子HD株式会社による森羽紙業株式会社とのM&A

- 8.2 2.MOS株式会社によるカツマタの感熱紙加工販売事業の譲受

- 8.3 3.日本製紙株式会社によるElopak ASAの一部株式取得

- 8.4 4.日本製紙株式会社によるオローラ社の豪州・ニュージーランド事業の板紙パッケージ部門の譲受け

- 8.5 5.日本製紙株式会社によるSCGペーパー社フィブラス事業部門会社の株式取得

- 8.6 6.レンゴー株式会社によるTri-Wall Holdings LimitedとのM&A

- 8.7 7.Tri-Wall Germany GmbH(レンゴー子会社)によるトライコー社およびグットマン社とのM&A

- 8.8 8.大王製紙株式会社と丸紅株式会社によるSanther S.A.とのM&A

- 8.9 9.大王パッケージ株式会社による吉沢工業株式会社とのM&A

- 8.10 10.Santher 社によるH&PC BRAZIL 社とのM&A

- 8.11 11.三井松島ホールディングス株式会社による丸紅オフィス・サプライ株式会社とのM&A

- 8.12 12.朝日印刷株式会社によるKinta Press & Packaging (M) Sdn.Bhd.とのM&A

- 8.13 13.堤紙業株式会社による株式会社ヤスヒロ商会とのM&A

- 8.14 14.日本紙パルプ商事株式会社によるRADMS社とのM&A

- 8.15 15.ナカバヤシ株式会社による日本通信紙株式会社とのM&A

- 9 まとめ

紙・パルプ製品製造・卸売とは

紙・パルプ製品製造・卸売の定義や業務内容、特徴、歴史について解説します。

紙・パルプ製品製造・卸売の定義や業務内容、特徴、歴史について解説します。

紙・パルプ製品製造・卸売の定義と業務内容

紙・パルプ製品製造・卸売とは、木材チップや古紙などの原料からパルプを製造し、そのパルプを用いて紙や板紙などの紙製品を製造・加工する事業と、それらの製品を卸売・販売する事業を指します。

主な業務内容は以下の通りです。

- パルプの製造:木材チップや古紙を原料とし、化学的・機械的処理によってパルプを製造する

- 紙の製造:パルプを原料とし、抄紙機を用いて紙を製造する

- 紙加工品の製造:紙を原料とし、印刷・塗工・貼合・樹脂加工などを行い、紙加工品を製造する

- 紙製品の卸売・販売:製造された紙や紙加工品を、印刷会社や文具メーカー、小売店などに卸売・販売する

紙・パルプ製品製造・卸売業界の特徴

紙・パルプ製品製造・卸売業界には、以下のような特徴があります。

- 装置産業:大規模な製造設備を必要とし、初期投資が大きい

- 原料調達:木材チップや古紙の安定調達が重要であり、原料価格の変動が業績に影響する

- 環境対応:森林資源の保護や古紙リサイクルなど、環境問題への対応が求められる

- 需要動向:電子媒体の普及によって紙の需要が減少傾向にある一方、段ボールなどの包装材需要は増加傾向にある

- 国際競争:海外メーカーとの競争が激化しており、コスト競争力の強化が課題となっている

紙・パルプ製品製造・卸売業界の歴史と発展

日本の紙・パルプ製品製造・卸売業界の歴史と発展は、以下のような流れで進んできました。

- 明治期:洋紙の製造が始まり、近代的な製紙工場が設立される

- 戦後復興期:戦後の経済復興とともに、紙・パルプ産業が急速に発展

- 高度経済成長期:経済成長に伴う紙需要の増加により、大規模な設備投資が行われ、生産能力が拡大

- バブル経済期:紙需要の拡大により、業界は好景気に沸いたが、バブル崩壊後は需要が減少

- 現在:電子媒体の普及や少子高齢化による紙需要の減少、海外メーカーとの競争激化など、業界は厳しい環境に直面している

このように、紙・パルプ製品製造・卸売業界は、日本の経済発展とともに成長してきましたが、現在は需要減少や競争激化など、様々な課題に直面しています。

今後は、環境対応や海外展開、新製品開発などに取り組み、業界の発展を目指していく必要があるでしょう。

紙・パルプ製品製造・卸売業界の市場動向と市場規模

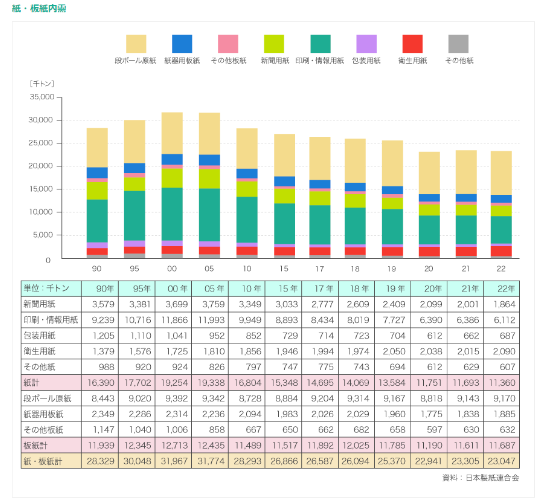

日本製紙連合会「製紙産業の現状」より

日本製紙連合会「製紙産業の現状」より

紙・パルプ製品製造・卸売業界は、近年、国内需要の減少や海外市場の競争激化など、様々な課題に直面しています。

一方で、環境対応や新素材開発など、新たな事業機会も生まれつつあります。

ここでは、業界の市場動向と規模について詳しく見ていきましょう。

国内の紙・パルプ製品製造・卸売業界の市場規模と推移

経済産業省の統計によると、2020年の紙・パルプ業界の販売金額は、紙が1兆4,634億円、パルプが526億円でした。

紙の内訳は以下の通りです。

- 新聞用紙:2,358億円

- 印刷情報用紙:6,562億円

- 包装用紙:866億円

- 衛生用紙:3,312億円

- 雑種紙:1,533億円

また、2020年の紙・パルプの生産量は、紙が約1,121万トン、パルプが約705万トンでした。

日本製紙連合会のデータでは、国内の紙・板紙需要は、2008年まで3,000万トン台で推移していましたが、リーマン・ショック後の2009年に大きく減少し、その後はV字回復することなく推移しています。

2022年は、新型コロナウイルスの影響などにより、生産と国内出荷ともにわずかに前年を下回りました。

海外の紙・パルプ製品製造・卸売業界の市場動向

世界の紙・パルプ市場は、2022年に3,543億9,000万米ドルの規模に達し、2029年までに3,727億米ドルに成長すると予測されています。

市場の成長を促進する要因として、環境に優しい包装材料やパーソナルケア製品への需要増加などが挙げられます。

地域別では、アジア太平洋地域が最大の市場シェアを占めており、中国やインドなどの新興国でのオンライン小売の急速な普及により、紙包装の需要が拡大しています。

一方、先進国では電子媒体の普及によって紙需要が減少傾向にありますが、環境意識の高まりから、プラスチック包装に代わる持続可能な紙製品への需要が高まっています。

紙・パルプ製品製造・卸売業界が持つ課題

紙・パルプ製品製造・卸売業界が抱える主な課題は以下の通りです。

- 国内需要の減少:電子媒体の普及やペーパーレス化の進展により、紙の需要が減少傾向にある

- 原料調達:木材チップや古紙の安定調達が重要であり、原料価格の変動が業績に影響する

- 環境対応:森林資源の保護や古紙リサイクルなど、環境問題への対応が求められている

- 国際競争:海外メーカーとの競争が激化しており、コスト競争力の強化が課題となっている

これらの課題に対応するため、業界では事業再編や業界再編、海外市場への展開、環境対応技術の開発などが進められています。

紙・パルプ製品製造・卸売業界の競争環境

国内の紙・パルプ製品製造・卸売業界では、王子ホールディングスと日本製紙の二大メーカーが市場をリードしており、その下にレンゴー、大王製紙、北越コーポレーションなどが続いています。

製紙メーカーは販売機能を持たず、その下の卸売業者が販売機能を担っているのが特徴です。

一次卸である「代理店」から、地方ごとに商圏を持つ二次・三次卸へと流通する構造となっています。

近年は、国内需要の減少や競争激化を背景に、事業再編や業界再編が進んでいます。

大手メーカーによる提携や共同事業、生産設備の統廃合などが行われ、業界の集約化が進んでいる状況です。

また、海外市場への展開も活発化しており、アジアを中心とした新興国での事業拡大や、クロスボーダーM&Aによる海外企業の買収なども行われています。

紙・パルプ製品製造・卸売業の動向と今後

紙・パルプ製品製造・卸売業界は、デジタル化の進展や環境問題への意識の高まりなど、様々な変化に直面しています。

紙・パルプ製品製造・卸売業界は、デジタル化の進展や環境問題への意識の高まりなど、様々な変化に直面しています。

これらの変化に対応し、持続可能な成長を実現するためには、新技術の導入や業界再編など、積極的な取り組みが求められています。

ここでは、業界の動向と今後の展望について詳しく見ていきましょう。

デジタル化の影響と対応策

デジタル化の進展により、紙の需要は減少傾向にあります。

特に、書籍や新聞、雑誌などの印刷物は、電子媒体への移行が進んでいます。

この状況に対応するため、紙・パルプ製品製造・卸売業界では、以下のような取り組みが行われています。

- 高付加価値製品の開発:特殊紙や機能性紙など、付加価値の高い製品の開発に注力する

- 電子商取引への対応:オンラインショッピングの拡大に伴い、段ボールなどの包装材需要が増加している

- デジタル技術の活用:IoTやAIなどのデジタル技術を活用し、生産効率の向上や新たなビジネスモデルの創出を図る

環境問題への取り組みと持続可能性

紙・パルプ製品製造・卸売業界は、森林資源の利用や製造工程での環境負荷が大きいことから、環境問題への対応が重要な課題となっています。

業界では、以下のような取り組みを進めています。

- 森林認証制度の活用:FSCやPEFCなどの森林認証制度を活用し、持続可能な森林経営を推進する

- 古紙リサイクルの推進:古紙の回収・利用を促進し、資源の循環利用を図る

- 環境配慮型製品の開発:バイオマス素材や水なし印刷など、環境負荷の低い製品の開発に取り組む

王子ホールディングスは、2030年までに自社の海外における森林を40万ヘクタールまで拡大し、CO2吸収量を増やす計画を発表しています。

また、日本製紙連合会は、2020年までに古紙利用率を65%まで引き上げる目標を掲げており、これを達成しております。

新素材や新技術の導入事例

紙・パルプ製品製造・卸売業界では、新素材や新技術の導入により、付加価値の向上や環境負荷の低減を図っています。

以下は、その代表的な事例です。

- セルロースナノファイバー(CNF):木材から抽出したナノ繊維で、軽量・高強度な特性を持つ。補強材や透明フィルムなどへの応用が期待される

- バイオマスプラスチック:植物由来の原料を使用したプラスチックで、石油由来プラスチックの代替として注目されている

- 水なし印刷:印刷工程で水を使用しない技術で、水資源の節約や排水処理の負荷低減につながる

日本製紙は、CNFを使用した透明フィルムの開発に成功し、ディスプレイ用途などへの展開を図っています。

また、大王製紙は、バイオマスプラスチックを使用した包装材の開発を進めています。

業界再編と大手企業の動向

国内需要の減少や競争激化を背景に、紙・パルプ製品製造・卸売業界では、業界再編や事業の選択と集中が進んでいます。

大手企業の主な動向は以下の通りです。

- 王子ホールディングス:海外M&Aや新工場設立で事業拡大を加速。

- 日本製紙:GHG排出量削減目標を引き上げ、グラフィック用紙事業の再編を進める一方、成長分野への投資を強化

- 北越コーポレーション:経営課題の解決、企業価値の向上を図るために、大王製紙株式会社との戦略的業務提携を検討

今後も、業界再編や事業ポートフォリオの見直しが進むと予想されます。

特に、大手企業では、成長分野への経営資源のシフトや、他社との提携・M&Aによる事業基盤の強化が進むと見られます。

以上のように、紙・パルプ製品製造・卸売業界は、デジタル化や環境問題など、様々な変化に直面しています。

これらの変化に対応し、持続的な成長を実現するためには、新技術の導入や事業構造の転換など、積極的な取り組みが求められます。

業界再編や大手企業の動向にも注目が集まる中、今後の業界の発展が期待されます。

紙・パルプ製品製造・卸売業界のM&Aの動向

紙・パルプ製品製造・卸売業界では、近年M&Aが活発化しています。

紙・パルプ製品製造・卸売業界では、近年M&Aが活発化しています。

国内需要の縮小や競争激化を背景に、大手企業を中心に事業再編や海外展開を目的としたM&Aが増加傾向にあります。

ここでは、業界のM&Aの目的や背景、件数・規模の推移、売却価格の相場、買収企業の特徴などについて詳しく見ていきましょう。

紙・パルプ製品製造・卸売業界におけるM&Aの目的と背景

紙・パルプ製品製造・卸売業界がM&Aを行う主な目的は以下の通りです。

- 事業の拡大・強化:新規事業への参入や既存事業の強化を図る

- コスト削減:生産体制の再構築や効率化によるコスト削減を実現する

- 海外展開:成長が見込まれる海外市場への進出を加速する

- 事業承継:後継者不在の中小企業の事業を引き継ぐ

背景としては、国内の紙需要の減少や原材料価格の高騰、人手不足などの構造的な問題があります。

こうした厳しい事業環境の中で、企業は生き残りをかけてM&Aに積極的に取り組んでいます。

紙・パルプ製品製造・卸売業界におけるM&Aに対する意識

帝国データバンクが2019年に実施した「M&Aに対する企業の意識調査」によると、今後5年以内にM&Aに関わる可能性があると回答した企業は35.9%に上りました。

内訳は、買い手となる可能性がある企業が22.2%、売り手となる可能性がある企業が7.9%、両方の可能性がある企業が5.8%でした。

M&Aを検討する際に重視する点については、買い手側は「金額の折り合い」を最も重視しているのに対し、売り手側は「従業員の処遇」を最重要視していることが明らかになりました。

また、M&Aを実施しない理由としては、「メリットが感じられない」「必要性を感じない」といった回答が多数を占めました。

今回の調査結果から、中小企業においてもM&Aへの関心が高まっていることがうかがえます。

一方で、買い手と売り手では重視するポイントに違いがあることから、M&Aを成功させるためには双方の意識のすり合わせが重要になるでしょう。

中小企業がM&Aを有効に活用するには、専門家のアドバイスを受けながら、自社の経営課題の解決につなげていくことが求められます。

紙・パルプ製品製造・卸売業界のM&Aにおける売却価格の相場

紙・パルプ製品製造・卸売業界のM&Aにおける売却価格の相場は、企業の規模や収益性によって大きく異なります。

一般的には、売上高の0.5〜1.0倍程度が目安とされています。

ただし、高い技術力や独自製品を持つ企業、成長分野に強みを持つ企業などは、より高い価格で売却されるケースもあります。

紙・パルプ製品製造・卸売業界のM&Aにおける買収企業の特徴

紙・パルプ製品製造・卸売業界のM&Aにおける買収企業は、主に以下のような特徴があります。

- 大手製紙メーカー:王子ホールディングス、日本製紙、北越コーポレーションなど、国内トップクラスの製紙メーカーが積極的にM&Aを行っている

- 総合商社:三井物産、双日など、川上から川下まで幅広く事業を展開する総合商社もM&Aに参画している

- 海外企業:成長著しいアジア市場を中心に、海外企業による日本企業のM&Aも増えている

- 異業種企業:セルロースナノファイバー(CNF)など、紙の新たな用途に注目が集まる中、異業種からの参入も見られる

以上のように、紙・パルプ製品製造・卸売業界では、国内需要の減少や競争激化を背景に、大手企業を中心にM&Aが活発化しています。

事業の拡大・強化やコスト削減、海外展開などを目的に、数百億円規模の大型案件も増えつつあります。

今後も、業界再編の動きが加速していくことが予想されます。

紙・パルプ製品製造・卸売のM&Aをするメリット

紙・パルプ製品製造・卸売業界でM&Aを行うことには、売却側と買収側の双方にメリットがあります。

紙・パルプ製品製造・卸売業界でM&Aを行うことには、売却側と買収側の双方にメリットがあります。

売却側は事業承継問題の解決や財務状況の改善、経営資源の有効活用などが期待できる一方、買収側は事業拡大や新規事業への参入、技術力の獲得などが可能になります。

ここでは、それぞれのメリットについて詳しく見ていきましょう。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

人材紹介における売却側のメリットは、以下の通りです。

- 事業承継問題の解決

- 財務状況の改善

- 経営資源の有効活用

- 従業員の雇用維持

- 株主価値の向上

それぞれ詳しく解説していきます。

事業承継問題の解決

紙・パルプ製品製造・卸売業界では、中小企業を中心に後継者不在の問題が深刻化しています。

M&Aを活用することで、後継者不在の企業でも事業を引き継ぐことが可能になります。

財務状況の改善

紙・パルプ製品製造・卸売業界では、設備投資負担が重く、財務状況が悪化している企業も少なくありません。

M&Aを通じて、債務の圧縮や資金調達が可能になります。

経営資源の有効活用

紙・パルプ製品製造・卸売業界では、需要の減少や競争激化により、工場の稼働率が低下しているケースがあります。

M&Aを通じて、生産設備や人材などの経営資源を有効活用することができます。

従業員の雇用維持

事業環境の悪化により、倒産や事業縮小を余儀なくされる企業も少なくありません。

M&Aを活用することで、従業員の雇用を維持することが可能になります。

株主価値の向上

M&Aを通じて、企業価値を高めることができます。

特に、上場企業の場合、株主価値の向上につながります。

買収側のメリット

M&Aにおける買収側のメリットは、以下の通りです。

- 事業拡大と市場シェアの拡大

- 新規事業への参入

- 技術力や知的財産の獲得

- コストシナジーの実現

- 販売チャネルの拡大

それぞれ詳しく解説していきます。

事業拡大と市場シェアの拡大

M&Aを通じて、新たな顧客や販売チャネルを獲得し、事業を拡大することができます。

特に、競合他社を買収することで、市場シェアを拡大することが可能になります。

新規事業への参入

M&Aを活用することで、自社にない技術や製品を獲得し、新規事業に参入することができます。

特に、成長分野への参入には、M&Aが有効な手段となります。

技術力や知的財産の獲得

M&Aを通じて、先進的な技術や特許などの知的財産を獲得することができます。

自社での研究開発には時間とコストがかかるため、M&Aによる外部リソースの活用が有効です。

コストシナジーの実現

M&Aを通じて、生産拠点の統廃合や調達の一元化などを行うことで、コストシナジーを実現することができます。

スケールメリットを活かすことで、コスト競争力を高めることが可能になります。

販売チャネルの拡大

M&Aを通じて、新たな販売チャネルを獲得することができます。

特に、海外市場への進出には、現地の販売網を持つ企業のM&Aが有効です。

以上のように、紙・パルプ製品製造・卸売業界でM&Aを行うことには、売却側と買収側の双方にメリットがあります。

事業承継問題の解決や財務状況の改善、事業拡大や新規事業への参入など、様々な目的でM&Aが活用されています。

今後も、業界再編の動きが加速する中で、M&Aはますます重要な経営戦略の選択肢になると考えられます。

紙・パルプ製品製造・卸売のM&Aの注意点

紙・パルプ製品製造・卸売業界でM&Aを実施する場合、以下のような注意点があります。

紙・パルプ製品製造・卸売業界でM&Aを実施する場合、以下のような注意点があります。

買収価格の妥当性の評価

M&Aを実施する際、買収価格の妥当性の評価は重要です。

買収価格が高すぎると、買収後の利益性が低下し、逆に低すぎると、売却側が反対する可能性があります。

買収価格の妥当性を評価するためには、市場動向や会社の規模、財務状況などを考慮する必要があります。

デューデリジェンスの実施

M&Aを実施する前に、デューデリジェンスを実施することが重要です。

デューデリジェンスとは、買収先企業の税務や法務、財務などを調査することです。

デューデリジェンスを実施することで、買収先企業のリスクを把握し、M&A実行可否の判断をすることができます。

統合後の組織文化の融和

M&Aを実施する場合、統合後の組織文化の融和は重要です。

異なる企業文化がある場合、従業員のモチベーションや生産性が低下する可能性があります。

統合後の組織文化の融和を図るためには、従業員とのコミュニケーションや共通の目標設定などが重要です。

法的・税務的リスクの検討

M&Aを実施する場合、法的・税務的リスクがあります。

例えば、取引先との契約が株主に変更があった場合は無効になる、事業を遂行する上で必要な許認可や免許が一代限りで失効する、負債が大きければ大きいほどM&A会社に支払う成功報酬が高くなる、などです。

M&Aを実施する前に、法的・税務的リスクを検討することが重要です。

紙・パルプ製品製造・卸売におけるM&Aを成功させるためのポイント

紙・パルプ製品製造・卸売業界でのM&A成功のためには、戦略的な計画、市場の価格相場の理解、そしてPMI(統合後プロセス)の確立が重要です。

紙・パルプ製品製造・卸売業界でのM&A成功のためには、戦略的な計画、市場の価格相場の理解、そしてPMI(統合後プロセス)の確立が重要です。

これらの要素は、M&Aの目的を達成し、期待されるシナジーを実現するために不可欠です。

M&A戦略の立案

M&A戦略を立案する際には、業界の動向、競合分析、および内部の財務状況を総合的に考慮する必要があります。

M&A戦略において重要視すべきポイントは、以下の通りです。

- M&Aにより何を達成したいか(売却・売却後まで視野に入れたもの)

- 自社は売れるのか。売れるとすればどの部分か(事業の一部または全部)

- いつ・誰に・何を・いくらで・どのように売却(買収)するか

- 買収(売却)において障壁となる要素はあるか

- M&Aに必要な予算はどのくらいか(買収側のみ)

上記のポイントを押さえておくだけで、M&Aにおける戦略はより具体的なものになるはずです。反対にM&A戦略が場当たり的だと、交渉において不利な条件を飲まされるなどの弊害が発生します。

また自社にM&Aにおいて詳しい人物が所属していないのであれば、M&A委託業者に戦略の立案・実行を依頼することを強く推奨します。費用こそ掛かりますが、よりスムーズにM&Aを成功まで導いてくれるでしょう。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で一気通貫対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:

https://sfs-inc.jp/ma/contact

相場価格をよく理解しておく

紙・パルプ製品製造・卸売業界でM&Aを行う際、買収価格の相場を理解することは非常に重要です。適切な価格設定は、M&Aの成功に直結します。

一般的に、企業価値は以下の方法で算出されます。

- DCF法(ディスカウンテッド・キャッシュフロー法):将来のキャッシュフローを現在価値に割り引いて算出

- 類似企業比較法:同業他社の株価や財務数値を参考に算出

- 純資産価値法:資産と負債の差額から算出

また、M&Aの相場価格は、企業の業績や成長性、シナジー効果などを考慮して決定されます。

買収企業は、適正な価格を見極めるために、デューデリジェンス(買収対象企業の調査)を入念に行う必要があります。

M&Aの相場価格を理解することで、買収企業は適切な投資判断を下すことができ、売却企業は適正な対価を得ることができます。

業界の動向や個々の企業の状況を踏まえ、専門家の助言を得ながら、最適な価格設定を行うことが重要です。

PMI(統合後プロセス)の確立

紙・パルプ製品製造・卸売業界におけるM&Aの成功には、PMI(Post Merger Integration:統合後プロセス)の確立が不可欠です。

PMIとは、M&A成立後に買収企業と被買収企業を円滑に統合するためのプロセスを指します。

PMIの主な目的は、以下の通りです。

- シナジー効果の最大化

- 組織文化の融和

- 業務プロセスの統一

- 人材の適材適所配置

PMIを成功させるためには、以下の点に留意する必要があります。

- 統合計画の早期策定

- 経営陣のリーダーシップ

- 従業員とのコミュニケーション

- ITシステムの統合

- 顧客対応の一元化

特に、組織文化の違いは、PMIの大きな障壁となります。

買収企業と被買収企業の文化的な差異を理解し、互いの価値観を尊重しながら、新たな企業文化を構築することが求められます。

また、PMIは長期的なプロセスであり、M&A成立後も継続的な取り組みが必要です。

定期的な進捗管理を行い、課題に迅速に対応することが重要です。

紙・パルプ製品製造・卸売業界では、事業環境の変化に対応するためにM&Aが活発化しています。

PMIを適切に実施することで、M&Aの成果を最大化し、業界の発展に寄与することができるでしょう。

紙・パルプ製品製造・卸売業のM&Aにおける成功事例

紙・パルプ製品製造・卸売業のM&Aにおける成功事例を紹介します。これから紙・パルプ製品製造・卸売業におけるM&Aを検討している人は、ぜひ参考にしてください。

紙・パルプ製品製造・卸売業のM&Aにおける成功事例を紹介します。これから紙・パルプ製品製造・卸売業におけるM&Aを検討している人は、ぜひ参考にしてください。

1.王子HD株式会社による森羽紙業株式会社とのM&A

王子ホールディングスは、2023年12月25日に森羽紙業株式会社の全株式を取得し、完全子会社化することを発表しました。

王子ホールディングスは、紙類、パルプ類およびその副産物の製造加工ならびに売買等の事業を営む会社の株式を所有することで、それらの会社の事業活動を支配・管理しています。2023年3月31日時点の資本金は1,038億円、発行済株式数は10億1,438万株となっています。

一方、森羽紙業株式会社は、段ボールシート、段ボール箱、板紙製容器並びに紙製品、包装資材の製造販売を行っています。1971年4月2日に設立され、本社は青森県五所川原市に所在しています。2023年12月25日時点の資本金は1,100万円、発行済株式数は1,100株です。

今回の株式交換による完全子会社化の目的は、王子ホールディングスグループ全体の企業価値向上です。森羽紙業を完全子会社化することで、両社の強みを活かしつつ、シナジー効果を最大限発揮できる体制を構築し、安定的な原材料調達と生産効率の向上、製品開発力の強化、販売力の強化などを実現していくことを目指しています。

参考:簡易株式交換による森羽紙業株式会社の完全子会社化に関するお知らせ

2.MOS株式会社によるカツマタの感熱紙加工販売事業の譲受

三井松島ホールディングスの連結子会社であるMOS株式会社は、2023年8月4日付の取締役会において、三菱製紙株式会社の連結子会社(孫会社)である株式会社カツマタの感熱紙の加工販売事業を譲り受けることを決議しました。

MOS株式会社は、1962年に設立され、感熱紙の加工販売、記録紙製造販売、ポリ硬貨巻加工販売、オフィス生活用品の販売を行っています。2023年3月期の売上高は85億円です。感熱レジロール加工販売において高い市場シェアを獲得し、業界No.1の地位を確立しています。

一方、株式会社カツマタは、1976年に設立され、本社工場は埼玉県朝霞市に所在しています。感熱紙の加工等を行っており、2023年3月期の売上高は15億円です。主要株主は三菱王子紙販売株式会社です。

今回の事業譲受の目的は、MOSがカツマタの事業を譲受し、三菱製紙グループの感熱レジロールの加工を担うことで、大手コンビニエンスストアチェーンに係る市場へ参入し、業容拡大と業界No.1の地位をさらに確固たるものにすることです。三井松島ホールディングスは、新規M&Aによりグループ入りした各社の成長を積極的に支援し、グループの企業価値向上に努めていく方針です。

参考:当社連結子会社の MOS 株式会社による事業譲受に関するお知らせ

3.日本製紙株式会社によるElopak ASAの一部株式取得

日本製紙株式会社は、2021年6月22日、ノルウェーに本社を置き、欧州および北米地域を中心に液体紙容器事業を展開するElopak ASAの一部株式を取得したことを発表しました。Elopakのオスロ証券取引所への新規株式公開に際し、日本製紙はコーナーストーン投資家として同社株式を取得しました。

日本製紙株式会社は、東京都千代田区に本社を置く大手製紙会社です。パッケージ、家庭紙・ヘルスケア、ケミカル、エネルギー、木材の5つの事業を成長分野と位置付けています。特にパッケージ分野では、環境にやさしい素材として「紙」が見直される中、紙パック事業において原紙から加工までの一貫体制を確保し、バリューチェーンの拡大に努めてきました。

一方、Elopak ASAは、1956年に設立されたノルウェーの企業で、液体食品向け紙容器で独自の製造・開発技術を有する世界有数のサプライヤーです。「Pure-Pak」ブランドを保有し、近年は環境に配慮したパッケージ新製品の開発を強力に推し進めています。2020年度の売上は909百万ユーロでした。

今回の株式取得の目的は、両社の30年以上にわたる関係をさらに深化させ、「脱炭素社会」に向けた動きを加速することです。日本製紙は「木とともに未来を拓く」をスローガンに掲げ、再生可能な森林資源の価値最大化により脱炭素社会の構築に寄与することを目指しています。Elopakも世界規模での低炭素化・サーキュラーエコノミーに向けた取り組みを宣言しており、両社の協力関係により競争力の強化を図ります。

4.日本製紙株式会社によるオローラ社の豪州・ニュージーランド事業の板紙パッケージ部門の譲受け

日本製紙株式会社は、2019年10月10日、オーストラリアの上場企業であるオローラ社から、同社の豪州・ニュージーランド事業のうち、板紙パッケージ部門を譲り受けることで合意したと発表しました。

日本製紙株式会社は、東京都千代田区に本社を置く大手製紙会社です。パッケージ、家庭紙・ヘルスケア、ケミカル、エネルギー、木材の5つの事業を成長分野と位置付けています。特にパッケージ分野では、環境にやさしい素材として「紙」が見直される中、原紙の生産から加工にわたるバリューチェーンの拡大に努めてきました。

一方、オローラ社は、豪州証券取引所に上場する企業で、本事業において、独自の古紙回収システムから、最新鋭の段ボール原紙製造設備、高度に自動化された段ボール工場、パッケージング関連資材・サービスの提供に至るまで一貫して展開するビジネスモデルにより、豪州・ニュージーランドにおいて高い市場シェアを確立しています。2019年6月期の本事業の売上高は14億2,600万豪ドル(約1,031億円)、営業利益は9,100万豪ドル(約66億円)でした。

今回の事業譲受けの目的は、日本製紙がオセアニア地域において、一貫体制の段ボール事業に進出することです。日本製紙の連結子会社であるオーストラリアン・ペーパー社とのシナジーを発揮することはもとより、日本製紙グループのパッケージ事業のさらなる展開を推し進めていくことを目指しています。

参考:オローラ社 豪州・ニュージーランド事業の板紙パッケージ部門譲受けに関するお知らせ

5.日本製紙株式会社によるSCGペーパー社フィブラス事業部門会社の株式取得

日本製紙株式会社は、2013年12月13日、タイのサイアム・セメントグループ子会社であるSCGペーパー社と、同社のフィブラス事業部門会社にかかわる合弁契約を締結しました。日本製紙は、2014年6月までにフィブラス事業部門会社の株式約22%(約110億円相当)を取得し、さらに2016年を目処に約30%まで追加取得する予定です。

日本製紙株式会社は、東京都千代田区に本社を置く大手製紙会社です。「総合バイオマス企業」として事業構造転換を推進するとともに、海外事業の収益力強化に取り組んでおり、人口増加と経済成長により需要拡大が見込めるアジアを中心とする環太平洋地域を重点戦略地域と位置付けています。

一方、SCGペーパー社は、タイのサイアム・セメントグループの子会社で、紙パルプ事業を展開しています。フィブラス事業部門会社は、SCGペーパー社の植林、パルプ(47万t/年)、紙(57万t/年)で構成される事業部門会社で、平成24年度の売上高は約170億バーツ、SCGペーパー社売上高全体の約30%を占めています。

今回の株式取得の目的は、日本製紙が成長市場である東南アジアにおいて、両社の経営資源を活用した新たな事業展開を加速させ、持続的な成長を目指すことです。日本製紙はこれまでもSCGペーパー社と包括的業務提携を結び、合弁会社を設立するなど関係強化を図ってきました。今回のフィブラス事業部門会社の株式取得により、さらなる事業拡大を推進していきます。

参考:SCGペーパー社フィブラス事業部門会社の株式取得(第三者割当増資引受)に関するお知らせ

6.レンゴー株式会社によるTri-Wall Holdings LimitedとのM&A

レンゴー株式会社は、2016年5月13日、Tri-Wall Holdings Limitedの発行済株式の100%を取得し、完全子会社化することを発表しました。本株式取得は、2016年10月1日を効力発生日として行われました。

レンゴーは、1909年に設立された大阪府に本社を置く大手段ボール・板紙メーカーです。国内外に多数の生産拠点を有し、段ボール、段ボール箱、紙器、軟包装材、重包装材、紙管、紙製緩衝材などの製造・販売を行っています。2016年3月期の連結売上高は5,233億円、営業利益は163億円でした。

一方、Tri-Wall Holdings Limitedは、1970年に設立された香港に本社を置く重量物包装資材メーカーです。アジア、ヨーロッパ、アメリカなど世界各地に製造・販売拠点を有し、三層構造段ボールを中心とした重量物包装資材の製造・販売を行っています。2015年12月期の連結売上高は約300億円でした。

今回の株式取得の目的は、レンゴーがグローバル市場で競争力を持つTri-Wall社を傘下に収め、重量物包装事業のグローバル展開を加速させることです。Tri-Wall社の持つ独自の製品・サービスと、レンゴーの経営資源を融合することで、アジアを中心とした成長市場における事業拡大を目指します。また、日系企業の海外進出をサポートする体制も強化していく方針です。

参考:Tri-Wall Holdings Limitedの株式の取得(子会社化)に関するお知らせ

7.Tri-Wall Germany GmbH(レンゴー子会社)によるトライコー社およびグットマン社とのM&A

レンゴーの100%子会社であるTri-Wall Germany GmbHは、2019年10月1日付で、ドイツの重量物包装資材メーカーであるトライコー社およびグットマン社の株式を取得し、子会社化しました。

Tri-Wall Germany GmbHは、レンゴーグループの欧州における重量物包装事業の中核会社です。ドイツに本社を置き、強化段ボール「トライウォール」を中心とした重量物包装資材の製造・販売を行っています。

一方、トライコー社は1994年に設立され、グットマン社は1963年に設立されたドイツの重量物包装資材メーカーです。両社ともに強化段ボールの製造・販売を行っており、ドイツ国内に製造拠点を有しています。

今回のM&Aの目的は、レンゴーグループがドイツ市場における重量物包装事業の基盤を強化し、さらなる事業拡大を図ることです。トライコー社とグットマン社の持つ顧客基盤や製造ノウハウを活用することで、ドイツ国内での販売網の拡大や製品ラインナップの充実を目指します。また、レンゴーグループの持つ技術力や経営資源との融合により、欧州市場におけるプレゼンスの向上を図っていく方針です。

参考:当社連結子会社による株式取得(孫会社化)に関するお知らせ

8.大王製紙株式会社と丸紅株式会社によるSanther S.A.とのM&A

大王製紙株式会社と丸紅株式会社は、2020年2月27日、ブラジルの衛生用紙およびパーソナルケア商品の製造・販売会社であるSanther S.A.の全株式を取得し、子会社化することを発表しました。

大王製紙は、愛媛県に本社を置く、新聞用紙、印刷・出版用紙、包装用紙、段ボール原紙、家庭紙など11,000種類以上の紙をパルプから一貫生産する国内第3位の総合製紙メーカーです。「エリエール」ブランドで知られる家庭紙市場でトップシェアを誇っています。2021年3月期の連結売上高は5,629億円、従業員数は12,658名です。

一方、Santher S.A.は、1938年に設立されたブラジルの衛生用紙およびベビー用おむつ、生理用ナプキンなどのパーソナルケア商品の製造・販売会社です。ブラジル全土で高いブランド認知度を有し、衛生用紙ではマーケットリーダーの地位を築いています。

今回の株式取得の目的は、大王製紙と丸紅が共同で、人口増加と経済発展により今後も需要増加が見込まれるブラジル市場に新規参入することです。大王製紙はSanther社の生産体制の効率化・高付加価値化を進めるとともに、大人用おむつの製造・販売への参入、プレミアム製品ラインの拡充などにより更なる成長を目指します。丸紅は同国での事業運営の知見やグローバルネットワークを活用してSanther社の企業価値向上を図ります。将来的には南米全域やアフリカ南部への事業展開も視野に入れています。

参考:ブラジルにおける衛生用品メーカーの株式取得(子会社化)に関するお知らせ

9.大王パッケージ株式会社による吉沢工業株式会社とのM&A

大王製紙株式会社の子会社である大王パッケージ株式会社は、2022年4月21日、新潟県の段ボールシート・段ボールケース製造会社である吉沢工業株式会社の全株式を取得し、子会社化することを発表しました。

大王パッケージ株式会社は、東京都千代田区に本社を置く、段ボール、ディスプレイ製品の製造、販売を行う会社です。1982年9月4日に設立され、2022年3月31日現在の資本金は310百万円、売上高は42,620百万円(2021年3月期)となっています。大王製紙株式会社が100%の株式を保有しています。

一方、吉沢工業株式会社は、1950年12月1日に設立された新潟県三島郡出雲崎町に本社を置く段ボール製品、包装資材の製造、販売を行う会社です。2022年3月31日現在の資本金は60百万円で、2021年8月期の売上高は1,594百万円、純資産は722百万円、総資産は1,689百万円となっています。

今回の株式取得の目的は、大王パッケージが吉沢工業を子会社化することで、北陸地区における段ボールシート生産拠点を獲得し、営業力・生産ノウハウ等を活用した協業や販路拡大、収益力強化を図ることです。大王製紙グループとしては、競争力の高い段ボール原紙の販路拡大、生産性向上に寄与するとともに、段ボール製品の取引先の業態や品揃え等の拡大により段ボール事業の成長を一層加速し、企業価値の向上を実現することを目指しています。

参考:当社子会社による吉沢工業株式会社の株式取得に関するお知らせ

10.Santher 社によるH&PC BRAZIL 社とのM&A

大王製紙株式会社は、2023年8月3日開催の取締役会において、同社の連結子会社であるSanther – Fábrica de Papel Santa Therezinha S.A.(以下、Santher社)とH&PC BRAZIL PARTICIPAÇÕES S.A.(以下、H&PC BRAZIL社)が、2023年8月31日を効力発生日として合併することを決議しました。本合併では、Santher社を吸収合併存続会社、H&PC BRAZIL社を吸収合併消滅会社とする吸収合併方式が採用されます。

Santher社は、ブラジル連邦共和国サンパウロ市に本社を置き、衛生用紙及び紙おむつ等のH&PC製品及び特殊紙の製造・販売を行っています。2022年12月期の売上高は2,133百万レアルで、従業員数は1,529名です。

一方、H&PC BRAZIL社は、同じくブラジル連邦共和国サンパウロ市に本社を置き、南米における衛生用紙及び紙おむつ等のH&PC製品の市場調査、マーケティング、M&A及び合弁企業設立等の企画立案及び実施を行っています。資本金は25億レアルです。

今回の合併の目的は、ブラジル事業の経営効率化の一環として、両社を合併することにあります。合併後のSanther社は、引き続き衛生用紙及び紙おむつ等のH&PC製品及び特殊紙の製造・販売を行い、大王製紙株式会社が51.0%、丸紅株式会社が49.0%の株式を保有する予定です。

参考:連結子会社間の合併及び特定子会社の異動に関するお知らせ

11.三井松島ホールディングス株式会社による丸紅オフィス・サプライ株式会社とのM&A

三井松島ホールディングス株式会社は、2023年1月13日開催の取締役会において、丸紅株式会社グループである丸紅オフィス・サプライ株式会社の発行済株式(自己株式を除く)のうち50.1%を取得し、同社を子会社化することを決議しました。株式譲渡実行日は2023年2月15日を予定しています。

三井松島ホールディングスは、福岡県福岡市に本社を置く持株会社です。石炭販売事業、再生可能エネルギー事業、飲食用資材事業、衣料品事業などを展開しています。2022年3月期の連結売上高は1,005億円、営業利益は54億円でした。

一方、丸紅オフィス・サプライは、東京都中央区に本社を置く、感熱紙の加工販売、記録紙製造販売、ポリ硬貨巻加工販売、オフィス生活用品の販売を行う会社です。1962年に設立され、2022年3月期の売上高は85億円でした。感熱レジロール加工販売において高い市場シェアを獲得し、業界No.1の地位を確立しています。

今回の株式取得の目的は、三井松島ホールディングスが非石炭生産事業へ積極的に投資していく方針の一環として実施するものです。丸紅オフィス・サプライは感熱レジロール業界のリーディングカンパニーとしてゆるぎない地位を確立しており、三井松島ホールディングスグループの企業価値の向上に大いに貢献することが期待されています。株式取得後も引き続き、三井松島ホールディングスおよび丸紅オフィス・サプライは丸紅を含む顧客・取引先との良好な関係を維持・発展させていくことに尽力し、更なる事業発展に向けて協力して邁進する方針です。

参考:丸紅オフィス・サプライ株式会社の株式取得(子会社化)に関するお知らせ

12.朝日印刷株式会社によるKinta Press & Packaging (M) Sdn.Bhd.とのM&A

朝日印刷株式会社は、2023年10月31日付けで、マレーシアの印刷会社であるKinta Press & Packaging (M) Sdn.Bhd.(以下「KPP社」)の株式65.0%を取得し、同社を子会社化しました。

朝日印刷は、石川県金沢市に本社を置く、医薬品・化粧品包材(パッケージ・添付文書・ラベル等)の製造・販売を行う印刷包材事業及び包装システム販売事業を中核とする会社です。2022年に策定した中期経営計画「AX2024」において、「海外事業推進」を重要な事業戦略の1つとして掲げ、ASEANでの事業拡大に取り組んでいます。

一方、KPP社は、マレーシアに製造拠点を有する印刷会社であり、高価格帯の化粧品・食品向け製品を中心に幅広い製品群のコンセプト作成から製造・納品までを行う唯一無二の企業として、同国において確固たる地位を確立しています。2022年度の売上高はRM 57,677,031(概算1,816百万円)、従業員数は約240名です。

今回の株式取得の目的は、KPP社の子会社化により、朝日印刷の完全子会社でありマレーシアを製造拠点とするHarleigh (Malaysia) Sdn.Bhd.及びShin-Nippon Industries Sdn.Bhd.との協業並びに朝日印刷と連携した営業提案活動等によるグループ全体でのシナジー創出を図り、中期経営計画の更なる推進及び企業価値向上に向け邁進することです。

参考:マレーシア 印刷会社 Kinta Press & Packaging (M) Sdn.Bhd.の 株式取得に関するお知らせ

13.堤紙業株式会社による株式会社ヤスヒロ商会とのM&A

新生紙パルプ商事株式会社の子会社である堤紙業株式会社は、2022年9月30日に株式会社ヤスヒロ商会の発行済み全株式を取得し、同社を孫会社化しました。これにより、両社間で資本提携が行われました。

堤紙業株式会社は、佐賀県佐賀市に本社を置く会社で、1968年5月に設立されました。代表取締役社長は堤貞喜氏で、資本金は3,000万円です。

一方、株式会社ヤスヒロ商会は、福岡県福岡市東区に本社を置く会社で、1975年9月に設立されました。代表取締役社長は藤﨑健二氏で、資本金は1,000万円です。

今回の資本提携の目的は、両社の営業面・物流面でのシナジー効果を期待したものです。堤紙業株式会社は佐賀県を中心とする西九州地区、株式会社ヤスヒロ商会は福岡県を中心とする東九州地区にて営業活動を行ってきましたが、今回の提携により、両社の強みを活かした事業展開が可能になると判断されました。

14.日本紙パルプ商事株式会社によるRADMS社とのM&A

日本紙パルプ商事株式会社は、2019年7月5日、マレーシアの紙・板紙卸売業者であるRADMS Holdings Sdn Bhd(以下、RADMS社)の株式60%を取得し、子会社化することを発表しました。

日本紙パルプ商事は、東京都中央区に本社を置く、紙・板紙・パルプの卸売および製紙原料の輸出入を主な事業とする商社です。国内外に広く拠点網を持ち、グローバルな事業展開を行っています。2019年3月期の連結売上高は5,354億円、営業利益は108億円でした。

一方、RADMS社は、マレーシアのクアラルンプールに本社を置く、紙・板紙の卸売業者です。マレーシア国内に6拠点を有し、幅広い顧客基盤を持っています。2018年12月期の売上高は約318億円でした。

今回のM&Aの目的は、日本紙パルプ商事がマレーシアにおける事業基盤を強化し、東南アジア市場での更なる事業拡大を図ることです。RADMS社の持つ顧客基盤や物流ネットワークを活用することで、マレーシア国内での販売網の拡大や、周辺国への事業展開を加速させていく方針です。また、日本紙パルプ商事の持つ商品調達力や品質管理ノウハウを活かし、RADMS社の事業価値向上にも取り組んでいきます。

参考:英国 RADMS PAPER LIMITED への資本参加(子会社化)に関するお知らせ

15.ナカバヤシ株式会社による日本通信紙株式会社とのM&A

ナカバヤシ株式会社は、2023年2月1日開催の取締役会において、連結子会社である日本通信紙株式会社の株式を追加取得し、完全子会社化することを決議しました。

ナカバヤシ株式会社は、大阪府大阪市に本社を置く、ビジネスプロセスソリューション事業、アプリケーションソリューション事業、オフィスサプライ事業などを展開する会社です。1949年に設立され、2022年3月期の連結売上高は631億円、営業利益は18億円でした。

一方、日本通信紙株式会社は、東京都文京区に本社を置く、各種印刷・データプリントサービス・BPO事業を行う会社です。1957年9月に設立され、資本金は2億2,800万円です。ナカバヤシが51.25%、日本製紙が20.12%、日本紙パルプ商事が14.73%、日本紙通商が13.90%の株式を保有しています。

今回の株式追加取得による完全子会社化の目的は、日本通信紙を含むナカバヤシグループのシナジーを最大限に発揮し、人材不足、働き方改革など社会を取り巻くビジネス環境をトータルにサポートする「BPO総合支援サービス」の展開を加速するためです。これまでも生産体制の最適化、効率化を図り、シェアの拡大、顧客基盤の増強、人的資源の交流、技術・ノウハウの共有によりシナジー効果を得てきましたが、完全子会社化により、更なる価値創造とDXへの対応を進めていく方針です。

参考:連結子会社株式の追加取得による完全子会社化に関するお知らせ

まとめ

今回は、紙・パルプ製品製造・卸売業界におけるM&Aの動向と、その背景にある業界の課題や展望について解説しました。

- 業界再編の加速

- 海外市場の重要性

- 事業ポートフォリオ転換

- 後継者問題への対応

- 新たな価値創造の模索

紙・パルプ製品製造・卸売業界は、国内市場の成熟化や技術革新への対応など、様々な課題に直面しています。こうした中で、M&Aは企業の成長戦略として欠かせないものとなっています。

業界の動向を踏まえつつ、自社の強みを活かしたM&Aを検討することが、企業の持続的な発展につながるでしょう。ぜひ今回の記事を参考に、紙・パルプ製品製造・卸売業界におけるM&Aの可能性を探ってみてください。