「メガソーラー企業とのM&Aを行うか迷っている」

「メガソーラー業界のM&Aの現状はどうなっているのか知りたい」

この記事をご覧の方々の中には、上記のような悩みや関心を持つ人が多いのではないでしょうか。

ただし、「メガソーラー M&A」等とパソコンやスマートフォンで検索しても、はたして信頼して良いのか不安になる記事や、専門用語を多用したわかりにくい専門家の記事が多いのも事実です。

メガソーラー業界のM&Aはどうなっているのか、気軽に知りたいものです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、メガソーラー業界のM&Aをわかりやすく簡潔に解説します。

メガソーラー業界におけるM&Aの売却相場や成功ポイント、そして成功事例についても詳しく解説するので、メガソーラー業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

メガソーラーとは

メガソーラーとは何か?メガソーラー事業のメリットやリスクについて解説します。

メガソーラーについて

メガソーラーとは、発電出力が1,000kW(1メガワット)以上の規模を有する太陽光発電設備です。

メガソーラー事業は民間企業の他に、地方自治体も数多く参入しています。メガソーラー事業を行う目的は主に次の通りです。

- 大規模な太陽光モジュールから得られる売電収入

- 固定価格買取制度で維持される安定収益

- 「環境に貢献している」という企業のイメージUP

- 集客が難しい郊外の土地の有効活用

- 管理を外注化し、人手をかけず新事業ができる 等

また、メガソーラー事業の拡大は日本のみならず世界的にみても、地球温暖化の原因となる温室効果ガス排出を抑制する方法の一つとして注目されています。

メガソーラー事業のメリット

メガソーラー事業は莫大な売電収入の他、様々なメリットがあげられます。

例えば参入する企業・地方自治体が保有する遊休地や埋立地、堤防・建物の屋根等を有効利用し売電できる点もメリットです。

また、「再生可能エネルギーの固定価格買取制度」が2012年7月から開始され、電力会社による買い取りが義務付けられました。

買取価格が固定されているので、売電予測が立てやすいのも魅力といえます。2024年度・2025年度の買取価格は下表の通りです(資源エネルギー庁「買取価格・期間等(2024年度以降)FIT・FIP制度」を参考に作成)。

| 価格表 | 2024年度 | 2025年度 | 調達期間 |

| 入札制度適用区分 | 入札制度により決定

| 入札制度により決定 | 20年 |

| 50kW以上(地上設置) | 9.2円 | 8.9円 | 20年 |

| 10kW以上50kW未満 | 10円 | 10円 | 20年 |

| 50kW以上(屋根設置) | 12円 | 11.5円 | 20年 |

| 10kW以上50kW未満(屋根設置) | 12円 | 11.5円 | 20年 |

| 10kW未満 | 16円 | 15円 | 10年 |

メガソーラー事業のリスク

太陽光発電設備は屋外に建てられるので、破損や経年劣化のリスクがあります。

例えば台風・落雷・土砂崩れ等による大規模な自然災害や、外気に長期間さらされるため「PID現象」と呼ばれる経年劣化・設備故障に注意が必要です。

また、太陽光発電である以上、天候不順も考慮に入れなければなりません。その他、再生可能エネルギーの固定価格買取制度の買取価格が見直された場合、採算性の悪化も懸念されます。

メガソーラー業界の市場動向と市場規模

企業の光熱費の現状、メガソーラーの導入量・認定量の推移、そしてメガソーラー業界内の課題を解説します。

企業の光熱費の現状について

帝国データバンク「特別企画︓エネルギー価格上昇に伴う企業の「光熱費」影響調査(2022年度決算、4⽉時点)」より

帝国データバンクによれば、22年度の光熱費は企業の8割で増加し、平均50万円の負担増になっていると報告されています。

2022年4月に実施した「電気料金値上げに関する企業の実態アンケート」では、電気料金の上昇した分を販売・サービス価格に転嫁できない、という企業が半数を超えました。

原材料価格の価格転嫁が優先され、電気料金の価格転嫁までは厳しいという回答が多く、以前から実施されてきた各種エネルギー料金の値上げにより、企業にとって重い負担となっています。

そのため、メガソーラーの導入で電気コストの一部固定を検討している企業も数多いです。

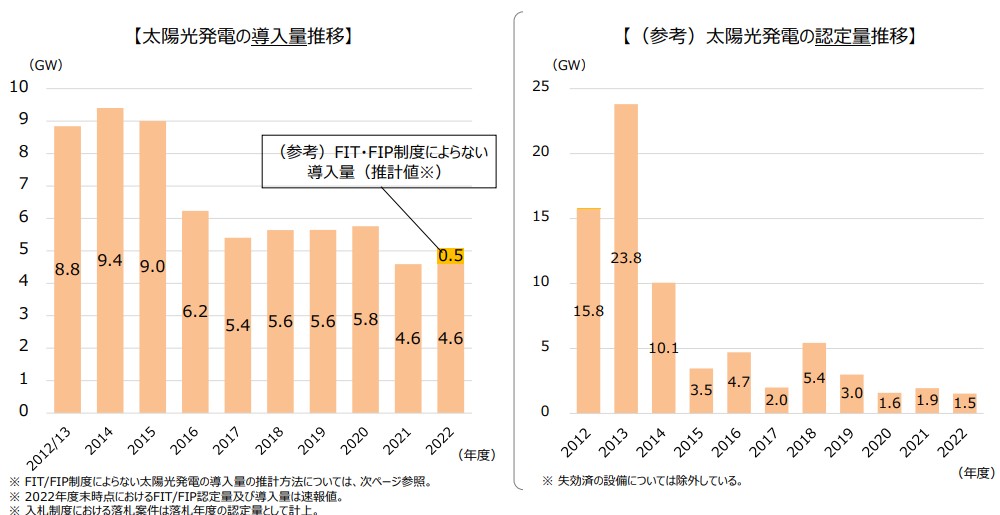

メガソーラーの導入量・認定量の推移

資源エネルギー庁「再生可能エネルギーの導入状況」より

太陽光発電を導入している企業は、毎年急激に増加しているわけではありません。

太陽光発電の導入量をみると2012年~2015年がピークとなっており、認定量は2012~2014年がピークです。それ以降は双方とも、やや増減を繰り返して推移しています。

ただし、今後も電気料金の上昇が進んでいけば、太陽光発電の導入を積極的に検討する企業が増加する可能性もあるでしょう。

メガソーラー業界が持つ課題

メガソーラーを導入し、電気コストの一部を固定したい企業も、積極的に売電収入を得たい企業も、次の課題をどのように解決するか検討する必要があります。

- メガソーラー級の太陽光発電の設置は、大量の太陽光パネルを必要とするため多額の初期費用がかかる。

- 大量の太陽光パネルの設置が必要となるため、設置スペースの確保で森林を伐採し、環境破壊につながるおそれがある。

- メガソーラー建設の際に工事のホコリ、騒音被害、土砂崩れ、山の保水力低下等、様々な影響が発生するおそれもあり、地域住民との間でトラブルとなる。

新規事業としてメガソーラー建設を一から開始する場合、多額の初期費用、土地の選定、環境破壊等について良く考慮しなければいけません。

様々な課題をクリアしなければ、大きな事業収益をあげるごころか、メガソーラー建設の影響による災害発生、地域住民との対立激化、企業イメージの大幅な低下等、深刻な事態が発生する場合もあります。

メガソーラー業界の動向と今後

今後、メガソーラー業界のさらなる需要拡大が見込まれる中、メガソーラー事業はどのように展開されていくべきかを解説します。

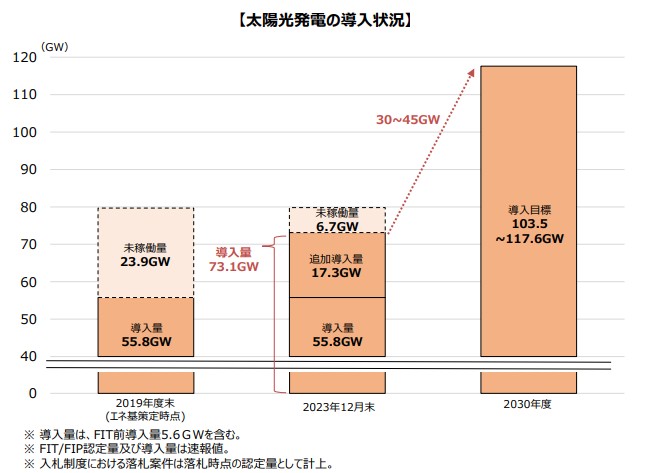

メガソーラー業界の市場規模は今後も拡大が予想される

資源エネルギー庁「再生可能エネルギーの導入状況」より

日本政府は太陽光発電の導入目標を103.5~117.6GWと設定しています。今後は目標達成に向けた施策(補助金制度や買取制度)の充実も期待されます。

固定価格買取制度の利用、太陽光発電設備の費用がやや低下した等の理由で、導入量は確実に増加しています。今後も企業等によるメガソーラー事業への参入が見込めることでしょう。

しかし、国土の狭い我が国では、環境破壊・災害の発生を防ぐため、慎重にメガソーラー建設計画をたてる必要があります。

メガソーラー建設で想定される課題をどのように克服するのか?

メガソーラー建設の場合、土地の有効活用ができる点はメリットです。

しかし、建設の際は広大な土地を必要とするので、建設地の森林を伐採したり、山を崩したりして、周辺環境に重大な影響を及ぼすおそれがあります。

メガソーラー事業は、温室効果ガスの排出を抑制するという意味で有益な方法です。それと同時に、環境破壊や自然災害を誘発させる危険性も含んでいます。

メガソーラー事業に新期参入を果たしたい企業は、様々なリスクを踏まえ、自社で無理にメガソーラー建設を行うのではなく、別の方法を柔軟に考えたいものです。

メガソーラー事業を円滑に進めるため、M&Aを検討しよう

新規事業としてメガソーラー建設をしたくとも、様々なリスクがあり難しいと考えているなら、M&Aによるメガソーラー事業の買収を検討してみましょう。

メガソーラー事業を買収する側、売却する側それぞれにメリットがあります。

- 買収側:売却側が設置した太陽光発電設備をそのまま利用、新たに用地を切り開く必要はない等

- 売却側:不採算のメガソーラー事業を売却し、自社等の経営を安定化させられる等

M&Aを行えば、買収側は既に存在する太陽光発電設備を利用できるので、円滑にメガソーラー事業が進められることでしょう。

メガソーラー業界のM&Aの動向

メガソーラー業界では今後の需要の拡大が見込めるものの、メガソーラー事業に新規参入する企業が続々と現れる可能性もあるでしょう。メガソーラー事業の安定・強化のため、M&Aによる経営統合のニーズが高まりつつあります。

こちらではメガソーラー業界のM&Aの特徴と、主なM&Aの手法について解説します。

メガソーラー業界のM&Aの特徴

メガソーラー業界の場合、エネルギー関連の企業同士のM&A、メガソーラー事業に新規参入を図る異業種とのM&Aが想定されます。

主に次のような経緯でM&A交渉が実施されています。

- エネルギー関連事業を展開する企業同士が、事業経営の安定や拡大を図るために行う。

- メガソーラー事業に未だ参入していない企業が、事業の多角化を目的として、迅速に事業を進められるよう、メガソーラー事業を既に行っている企業と交渉する。

M&Aの交渉相手は現経営者がその人脈を活かして見つけ出す他に、M&A専門の仲介会社等が設置しているマッチングサイトからも検索可能です。

M&Aの目的とは?

買収側はメガソーラー事業の安定・強化や、事業の多角化、売却側の持つ設備・ノウハウを図るため、相手方と交渉するケースが多いです。

買収側はメガソーラー事業を展開する企業とのM&Aで、次のような利益を得られます。

- 買収側がメガソーラー業界に新規参入する際、売却側が培ってきたノウハウ、太陽光発電設備・用地等の経営資源を一度に獲得できる。

- 既に太陽光発電設備・用地等は揃っているので、初期費用はかなり抑えられる。

一方、売却側は、買収側からの資本により事業経営の安定化が図れる他、メガソーラー事業を売却すれば大きな収益も得られる、というメリットがあります。

M&Aの手法

メガソーラー業界のM&Aは「株式譲渡」「事業譲渡」の他、「合併」「分割」等の手法がよく用いられています。こちらでは、それぞれの手法について説明しましょう。

株式譲渡

株式譲渡とは、買収側が売却側の経営権を引き継ぐM&A手法です。買収側は売却側の株主から株式を、売却側の経営者からは自社株を譲渡してもらい、金銭を対価として支払います。

メガソーラー企業を買収する場合は、主に次の方法がとられます。

- 買収側の株式保有率の半数を超える(例:51%等)ように株式譲渡する。

- 売却側が全株式を買収側へ譲渡し、完全子会社として傘下に入る。

ただし、株式譲渡により売却側の企業自体が無くなるわけではありません。M&Aで締結した契約条件によりますが、売却側の太陽光発電設備はもちろん事業に従事する人達も、M&A後に業務を継続できるケースが多いです。

事業譲渡

事業譲渡とは、売却側の事業の一部または全部を買収側に譲渡するM&A手法です。

買収側に例えばメガソーラー事業を売却すれば、売却側の経営者等ではなく、売却企業が対価として金銭を受け取ります。売却側は買収側から支払われた金銭で自社の事業経営の安定化が図れる他、新規事業や主力事業に資金を回せる点もメリットです。

その他、親会社が子会社の扱うメガソーラー事業を譲り受け、グループの事業統合・スリム化を図る方法としても利用されます。

合併

合併とは、2つ以上の企業を統合してひとつにするM&A手法です。合併には次の2種類の手法があります。

- 吸収合併:既存の会社を存続企業とし、他方の企業が消滅する形で合併する。

- 新設合併:合併を行う企業が、新たに企業を設立する形で合併する。

実務上、新設合併は許認可等を再度取得する必要があるため手間もかかります。よってM&Aを行う際、一般的に吸収合併の方法がとられます。

分割

分割とは、企業の一部または全ての事業を切り離し、別の企業に移転するM&A手法です。分割には次の2種類の手法があります。

- 吸収分割:既存企業に事業を移転する形で分割する。

- 新設分割:新設した企業に移転する形で分割する。

いずれの分割であっても、分割対象となる事業が抱える義務・権利は、移転先の企業に全て承継されます。

分割は分割対象となる事業の業績が伸び悩み、苦しい経営状況になっているとき、不採算事業を切り離し、好調な事業へ経営資源を集中投資する場合に利用されるケースが多いです。

その他のM&A手法

メガソーラー業界では、次のようなM&A手法がとられる場合もあります。

| 項目 | 手法内容 |

| M&A手法 |

|

| 広義のM&A手法 |

|

メガソーラー企業とのM&Aを行うメリット

メガソーラー関連企業とのM&Aは買収側の利益だけでなく、売却側にも大きなメリットがあります。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

M&Aによる事業の安定化の他、創業者利益の獲得、新規事業等への集中投資、従業員の雇用も維持される点がメリットです。

事業の安定化が可能

M&A契約が締結され買収側の子会社となれば、潤沢な資金を活用してメガソーラー事業の安定化が図れます。

買収する側は一般的に大企業が多く、買収側の資本により経営が苦しいメガソーラー企業も、資金不足から解放されることでしょう。

また、契約内容にもよりますが、売却側の経営者はメガソーラー事業の責任者としてこれまで通り経営を任せられたり、雇用している従業員等が以前と同じ業務に従事できたりする場合もあります。

創業者利益の獲得

売却側の経営者が株式譲渡を行えば、自社株の売却により創業者利益が得られます。

創業者利益を得た場合、次のような活用法が考えられます。

- 引退後、老後の資金として活用。

- 新たな会社を立ち上げる資金に活用。

なお、創業者利益は交渉内容や自社の規模、経営状態により、巨額(数億円~数千億円)になる可能性もあるでしょう。得られた利益をどのように活用するかは経営者次第です。

新規事業等への投資が可能

売却側の企業がメガソーラー事業の譲渡を行えば、事業譲渡により多額の金銭を得られます。

メガソーラー事業が自社の重い負担となっているならば、無理に事業を維持せず、M&Aを利用し売却した方が良いでしょう。

自社から不採算事業を切り離し、買収側に譲渡して売却益が得られれば、新たな事業への投資や、好調な事業への投資が可能となります。

従業員の雇用確保

M&Aを行えば、メガソーラー事業に携わる従業員の雇用が守られる点もメリットです。

現経営者がメガソーラー事業の経営に行き詰り、倒産・廃業を決めれば、事業所や太陽光発電設備の後始末の他、雇用している従業員も解雇しなければいけません。

従業員本人はもちろん、家族も今後の生活に困ってしまうことでしょう。倒産・廃業は多くの関係者に深刻な影響を与えてしまいます。

M&Aの交渉時、買収側に従業員全員の雇用の維持を約束させれば、従業員が職を失う事態も回避できます。

買収側のメリット

買収側はメガソーラー事業の拡大・強化が図れる、売却側の設備・ノウハウ等の確保、初期費用を抑えられる点がメリットです。

メガソーラー事業の拡大・強化が図れる

メガソーラーを手がける企業の買収に成功すれば、買収側はメガソーラー事業の拡大・強化が図れます。

メガソーラー事業は設備が大きいほど収益も莫大となります。買収側は短期間に大きな収益を獲得できることでしょう。ただし、次のような配慮も必要です。

- 売却側が雇用している従業員の待遇に配慮する。

- 環境保全や自然災害への措置等も考慮する。

売却側の従業員の待遇や、環境や災害対策への配慮を欠かさなければ、M&A後に想定されるトラブルを軽減できます。

売却側の設備・ノウハウ等の確保

買収側がメガソーラー業界に実績の無い企業でも、売却側がメガソーラーに豊富なノウハウを持つ企業なら、円滑に事業の多角化が図れます。

また、売却側の太陽光設備をそのまま利用できるので、大量の太陽光パネルの購入や、太陽光パネルを設置する用地の選定・購入等は必要ありません。

買収側は売却側の設備や培ったノウハウを最大限に活用し、メガソーラー事業の運営を行えます。

初期費用を抑えられる

M&Aが成功すれば、買収側は売却側の太陽光設備や用地をそのまま利用できるので、初期費用の大幅な軽減が可能です。

メガソーラー事業には大量の太陽光パネル・広大な用地が必要なので、初期費用は巨額となるケースもあります。ただし、M&Aを行えば売却側の設備がそのまま利用できます。

なお、メガソーラー事業には定期的なメンテナンスが欠かせません。M&Aで初期費用を抑えられた分、メンテナンス費用にお金をかけやすくなる点も魅力です。

メガソーラー企業とM&Aを行う際の注意点

メガソーラー企業とのM&Aを行う際、次の5点に注意が必要です。

- 事前に発生し得るリスクを想定する

- M&Aプロセスを慎重に進める

- デューデリジェンスを徹底する

- 取り決めた内容は必ず書面化する

- 交渉をスムーズに進めたいなら専門の仲介会社へ相談

それぞれについてわかりやすく解説します。

事前に発生し得るリスクを想定する

M&A契約をどのように進めていくのかは法定されておらず、買収側・売却側が合意に達したら、すぐに契約を取り交わしても構いません。

しかし、M&A契約までに、一般的に必要とされているプロセスをクリアしていないと、契約締結後に様々なトラブルが発生する可能性もあるので注意しましょう。

主に次のようなトラブルが起きて、経営統合に失敗する事態が想定されます。

- M&A交渉で相手方と最終的な合意に達したが、相手側が義務を履行してくれないため、経営統合が進まない。

- 売却側の「メガソーラー事業の経営は順調である。」との主張を信用していたら、契約成立後に巨額の負債が明らかとなり、契約を破棄するか否かで揉めている。

- 売却側との経営統合を果たしたものの、後日、メガソーラー建設が原因となり、土砂崩れによる住民への被害が発覚、訴訟となっている事実に気付いた。

契約成立後に義務の不履行があったり、深刻な事態が発覚したりすると、契約当事者に大きな損失が発生するおそれもあります。

M&Aプロセスを慎重に進める

発生し得るリスクを想定し、かつ円滑にM&A契約を成立させるため、次のようなプロセスで慎重に手続きを進めていきましょう。

| プロセス | 内容 |

| [1]交渉準備 | M&A交渉前に売却側・買収側それぞれが、自社のニーズに合ったM&Aの方針・手法等を決める。 |

| [2]交渉相手を選定・交渉開始 | 自分にあった交渉相手を探す。経営者の人脈を頼りに探しても良いが、M&A仲介会社等のマッチングサイトで検索も可能。 交渉相手を見つけたら、交渉申込を行い交渉日時について調整する。交渉の際、基本的に経営者同士で行い次の契約を締結、書面等を作成する。

|

| [3]基本方針の合意 | 交渉当事者が何回か交渉を行い、契約条件を調整する。M&Aの基本方針に合意したら、基本合意書を作成する。 |

| [4]デューデリジェンス開始 | 買収側が売却側の経営状態等を調査する。 売却側の協力の下、財務・事業・技術等を調査し、企業価値・経営統合のリスク等を把握する。 |

| [5]最終契約締結 | 交渉当事者がM&A契約の詳細な内容まで合意に達したら、「最終契約書」を作成する。 |

最終契約締結後、契約当事者が互いに協力し、迅速に経営統合を進めていく必要があります。

デューデリジェンスを徹底する

買収側が交渉を進める場合、売却側の主張および提出資料だけで契約締結を行わずに、自社で独自の調査が必要です。

買収側が調査しない、または調査をしても不十分だった場合、売却側の抱えている巨額の負債や法的なトラブルに気付かないおそれがあるでしょう。

深刻な状況に気付かないと、経営統合が失敗する可能性もあるので、買収側は最終契約を締結する前に、デューデリジェンスを実行します。

「デューデリジェンス」とは、売却側の正確な価値の把握、将来の収益性、リスク調査・分析を行う作業です。調査内容を参考として、M&Aを継続するか中止するかの判断や、買収価格の調整等を行っていきます。

デューデリジェンスの流れ

デューデリジェンスは基本的に次の手順で進めていきます。

- 【デューデリジェンス担当者を決定】買収側がまず担当スタッフを選定し、調査チームを組成(必要に応じて、弁護士・公認会計士・税理士等の士業専門家、M&A仲介会社の担当者等を加えても良い)。

- 【調査計画を策定】調査チームを組成したら、デューデリジェンスで実施する調査項目の他、予算、調査開始~完了までのスケジュール等を決定。

- 【調査開始】売却側から提出された資料を調査する他、売却側の従業員等への聞き取り調査の実施や、太陽光発電設備の見学も行う。

- 【調査報告】調査から得た事実、売却側の現状を報告書にまとめ、自社(買収側)の経営陣に提出。経営陣は提出内容を交渉の際に活用する。

デューデリジェンスを行う期間は法定されていませんが、およそ1~2ヵ月が目安です。ただし、調査対象となる企業の規模、調査する範囲等によって、調査完了までに時間がかかる可能性もあるでしょう。

また、デューデリジェンスの費用相場は中小企業の規模で数十万~数百万円、大企業や海外企業では数百万円~数千万円かかるといわれています。

デューデリジェンスの調査項目

デューデリジェンスを行う調査の範囲は、買収側が自由に決定できます。もちろん、調査の際は売却側の協力が必要です。一般的にデューデリジェンスでは次の6項目をチェックします。

- 財務:売却側の提出帳簿類・会計書類等の書類に不審な点がないか確認する。売却側の責任者等にヒアリングし、事業経営の現状把握も行う。

- 法務:売却側の提出した定款や商業登記簿・不動産登記簿・社内規定・許認可に関する書類の他、法令遵守状況を確認する。メガソーラー建設で住民とのトラブルや訴訟が起きていないかも調査する。

- 事業:売却側の提出した経営状況や事業モデル、サービス内容、労使関係等に関する書類を確認。その他に買収側はビジネスモデル分析やSWOT分析、マーケット分析等を用いて、売却側の価値を評価する。

- 人事:売却側の就業規則、基幹人事制度、退職金・年金制度等に問題がないかを調査。売却側の従業員等にヒアリングし現状把握も行う。

- 技術:売却側のメガソーラー事業に関する設備の確認、施設を見学する。

- IT:顧客情報の管理状況、セキュリティ等に問題がないかを確認

デューデリジェンスの過程で売却側の負債やトラブルが判明しても、M&A交渉を継続するか中止するかは買収側次第です。

買収側にとって許容範囲ならば買収価格の減額修正を行う等の対応で、再び売却側と協議や調整を図り、交渉を継続した方が良いでしょう。

取り決めた内容は必ず書面化する

売却側・買収側が交渉で取り決めた内容は必ず書面化しましょう。

本来契約は交渉当事者の口頭による合意でも成立しますが、合意内容を書面で記録しないと、内容自体を忘れてしまう可能性があります。

M&Aの契約手続きを進める場合、一般的に「秘密保持契約書」「意向表明書」「基本合意書」「最終契約書」の4つを作成します。

秘密保持契約書

秘密保持契約書とは、交渉前に作成する秘密保持契約の内容を記載した文書です。交渉当事者が、交渉過程で知り得た秘密を守る取り決めについて書面化します。

秘密保持契約書に明記する主な内容は次の通りです。

- 契約の目的・範囲・義務:秘密保持の範囲、情報開示者の同意等が得られた場合以外は第三者に開示しない旨を明記。

- 禁止行為:情報開示を受けた相手方は本件目的達成以外の使用の禁止、情報の複製禁止の遵守を明記。

- ペナルティ:情報開示者は情報漏洩をした相手方に、利用差し止め請求・損害賠償請求ができる旨を明記。

- 情報の返還・破棄:秘密保持契約の目的を達成した場合、相手方が情報の返還や廃棄する旨を明記。

- 秘密保持契約の期間:契約の有効期間を明記。

その他、交渉当事者が暴力団のような「反社会的勢力でない」という確認条項も明記したら、安心して交渉が進められることでしょう。

なお、秘密保持契約書は2通作成し、各交渉当事者が1通ずつ大切に保管します。

意向表明書

意向表明書は買収側がM&Aを行う旨や、希望する契約条件・内容等を記載した書類です。交渉開始時に売却側へ提出するのが一般的です。

記載する内容は主に次の通りとなります。

- 買収側の企業概要:商号、代表者、事業内容、資本金、グループ企業の概要、財務の状況等を記載する。

- 希望買収価格:買収側の希望価格を記載する。

- スケジュール:M&A契約の成立スケジュール等の記載。

- 独占交渉権:売却側に自社以外の企業と交渉しない旨を認めさせる条項。

意向表明書を売却側に提示しても、原則として法的拘束力はありません。買収側が提示した希望価格やスケジュールは、以後の交渉の過程で調整が可能です。

ただし、意向表明書に記載された独占交渉権へ売却側が合意し場合、事実上その取り決めには拘束されます。

基本合意書

基本合意書は、M&A交渉を何回か行い交渉当事者が基本方針の合意に達した場合、作成する書類です。基本合意書も2通作成し、交渉当事者が大切に保管します。

基本合意書を作成する際、記載しておく重要な契約内容は主に次の通りです。

- M&Aの対象・取引金額:M&A対象事項、価格が確定していたら買収(売却)価格。

- 売却側役員・従業員の待遇等:雇用継続の場合は雇用・待遇の内容、退任・退職の場合は退職金額を明記する。

- デューデリジェンス:調査内容および売却側が協力する旨を明記する。

- 表明保証:契約目的の内容等が真実・正確である旨を表明、内容を保証する条項の設定。

- 確認規定:基本合意をしたからといって、最終契約締結を強制されるわけではない点について明記。

- 契約期間:取り決めた期日までに最終契約が成立しないとき、基本合意は白紙に戻る旨を記載。

- ペナルティ:契約当事者に契約違反があれば、契約解除・損害賠償請求ができる旨を明記。

- 裁判管轄:交渉当事者に紛争が生じたとき、解決のため事前に合意した裁判管轄を記載。

その他、交渉当事者が常識的に払うべき注意義務(善管注意義務)や、互いが誠実に交渉をする義務、秘密保持義務、独占的交渉権等も明記すれば安心です。

なお、基本合意書にも原則として法的拘束力はないものの、独占交渉権・秘密保持義務等を付与した場合は事実上の拘束力が発生するので注意しましょう。

最終契約書

最終契約書は交渉当事者が最終的な合意に達した場合、取り決めた契約内容をまとめた書類です。最終契約書も2通作成し、交渉当事者が大切に保管します。

最終契約書に記載しておく重要な契約内容は、主に次の通りです。

- M&Aの対象・取引金額:M&A対象事項、価格が確定していたら買収(売却)価格。ただし、価格が未確定ならば、一定期間終了後に最終価格を決めるという「価格調整条項」の記載も可能。

- 売却側役員・従業員の待遇等:雇用継続の場合は雇用・待遇の内容、退任・退職の場合は退職金額を明記する。

- 表明保証・補償条項:契約目的の内容等が真実で正確である旨を表明・内容を保証する条項と、表明保証に違反したときは相手方の損害を補償する旨も記載。

- 誓約事項:M&A契約成立後、契約当事者が履行する義務、禁止する行為等を記載する。

- 公表:M&A成立の公表時期。

- 前提条件:取り決めた前提条件を満たさなかったとき、契約当事者がM&Aから離脱できる旨を記載。

- 解除条件:交渉中に契約当事者の財産・経営状態に重大な悪影響が発生したとき、契約締結をしない権利等の記載。

- 費用負担:M&Aにかかわる交渉当事者の費用負担等。

- 競業避止義務:(売却側経営者が引退する、事業譲渡を行う等の場合)売却した事業と同じ事業を行わないように義務付ける。

- 損害賠償:債務不履行があったときの損害賠償の予定等。

- 秘密保持義務

- 裁判管轄

最終契約の締結により、交渉当事者は法的に拘束されます。契約に違反すると、損害賠償が請求される場合や、自社の積み上げてきた信頼が失われる場合もあるので注意しましょう。

交渉をスムーズに進めたいなら専門の仲介会社へ相談

買収側・売却側にM&Aの交渉経験がないと、スムーズに手続きが進まない場合や、M&Aの経験が豊富な交渉相手だったとき圧倒的に不利となる場合もあります。

自社がM&A未経験の場合は、相手方と対等に交渉を進めるため、交渉前にM&A専門の仲介会社等へ相談してみましょう。

M&A専門の仲介会社に相談後「アドバイザリー契約」を締結し、サポートを依頼した場合のサービス内容、報酬の支払い方法は下表の通りです。

| M&A専門の仲介会社の主なサービス |

|

| 報酬の支払い方法(2種類) |

|

当社のM&A仲介サービス「M&A HACK」では、様々な交渉サポートや交渉相手の紹介を、完全成功報酬、リスクなしの報酬形態で対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

メガソーラー事業者とのM&Aを成功させるためのポイント

メガソーラー事業者のM&Aを成功させるには、次のポイントを押さえておく必要があります。

- M&A戦略の立案

- 相場価格をよく理解しておく

- PMI(統合後プロセス)の確立

それぞれのポイントをわかりやすく解説します。

M&A戦略の立案

売却側・買収側はそれぞれ、交渉前にM&Aの目的、最適と考えるM&A手法、M&Aの予算・コスト等を決めておきましょう。

まずM&A目的に関しては大きく分けて3つの作業が必要です。

- 自社の現状把握

- メガソーラー市場の調査

- メガソーラー事業における自社の強みや弱点の分析

作業を終えたら次の例のように、目的設定を明確にしていきます。

- 売却側:【目的】M&Aでメガソーラー事業を安定させる→【手段】買収側の傘下に入り、潤沢な資金を得る 等

- 買収側:【目的】買収を契機にメガソーラー事業へ参入する→【手段】メガソーラー企業を傘下に収め、設備・ノウハウ等を獲得する 等

目的設定後、売却側・買収側双方とも交渉のプロセス・タイムライン、そしてM&A手法を決めていきます。交渉前の決定事項を踏まえて、自社のニーズに合った交渉相手候補を探していきましょう。

交渉相手候補が決まれば、買収(売却)価格設定や必要なコスト(例:M&A仲介会社のコンサルティング費用等)の算出を行います。

ただし、自社のM&A戦略通りに手続きが進むとは限らず、相手との交渉の過程で、契約条件の修正・調整を必要とする可能性が高いです。

交渉に支障が出るかもしれないと感じたら、M&A専門の仲介会社にサポート・アドバイスを依頼した方が良いでしょう。

相場価格をよく理解しておく

M&Aの交渉前に、売却側・買収側双方ともメガソーラー業界の相場価格を把握しておきましょう。

M&A交渉時、互いの希望金額の差が大きいと、合意に達するのが難しい状況となります。しかし、相場価格を参考に買収(売却)価格の提示が行われれば、合意に至る可能性も高くなるでしょう。

メガソーラーに関するM&Aで株式譲渡・事業譲渡を行う場合、一般的な計算方法は次の通りです。

- 株式譲渡:時価純資産額+営業利益×2年~5年分

- 事業譲渡:時価事業純資産額+事業利益×2年~5年分

なお、提示した買収(売却)価格で必ずM&A契約が成立するとは限りません。デューデリジェンス等の作業を進めた結果、増額調整または減額調整を行うケースも想定されます。

主に次のようなケースで調整がなされます。

| 買収(売却)価格調整 | ケース |

| 増額調整 |

|

| 減額調整 |

|

価格調整を行いつつ、交渉当事者双方が納得し契約に漕ぎつけられるよう、粘り強く話し合いを進めていきます。

PMI(統合後プロセス)の確立

M&A契約が成立しても安心せず、契約当事者は統合計画を策定し、慎重に統合手続きを進めなければいけません。

経営統合の過程で売却側と大きなトラブルが生じると、売却側の従業員が大量離職する等、統合に大きな支障が出る場合もあります。

売却側の意見も真摯に取り入れつつ、PMIの準備を整え、万全の体制で統合作業を進めましょう。

「PMI」とは、M&A成立後の経営・業務・意識等の統合施策を進めるプロセスです。企業理念や経営方針・戦略はもちろん、統合後にメガソーラー事業を展開する立案、業務の割当等を慎重に考慮し、統合を実行します。

なお、PMIの立案はM&A戦略の立案とほぼ同時に進めた方が、経営統合もはかどります。

M&A交渉開始~最終契約の締結まで、概ね1年以上かかるのが一般的です。M&A成立後にPMIの立案を開始すると、統合が相当長期化する可能性もあります。

メガソーラー企業とのM&Aにおける成功事例

メガソーラー企業とのM&Aにおける成功事例を紹介しましょう。これからメガソーラー企業とのM&Aを検討している人は、ぜひ参考にしてください。

中部電力によるジェネックスグループとのM&A

売却側である「ジェネックスグループ」は愛知県碧南市・名古屋市を拠点に、太陽光発電の開発・運営・O&M、地域の脱炭素事業の支援等を手がける企業です。

なお、ジェネックスグループはジェネックス、ジェネックスパートナーズ、日本エネルギーネクストの3社で構成されています。

一方、買収側は「中部電力」で愛知県名古屋に本社があり、再生可能エネルギー事業、原子力事業を幅広く行う企業です。

中部電力はジェネックスグループの次の点に注目します。

- 中部電力で初めてとなる太陽光発電事業のM&Aなので、実績豊富なジェネックスグループを買収すれば、太陽光発電所の新規開発が加速できる。

- ジェネックスグループは太陽光発電所の開発、運営、保守管理事業を手掛け、中部5県を中心に約200ケ所(発電出力計約8.3万kW)の太陽光発電所があり、高いプロジェクト開発力が期待できる。

そこで中部電力は、太陽光発電を加えたエネルギー事業拡大のため、ジェネックスグループとの交渉を開始します。

2023年11月28日には中部電力が発行済全株式を取得し、ジェネックスグループの完全子会社化に成功しました。

参考:株式会社ジェネックスはじめ3社の株式取得(完全子会社化)について

いちごグループホールディングスによるソーラーウェイとのM&A

売却側である「ソーラーウェイ」は東京都千代田区を拠点に、再生可能エネルギー発電事業等を手がける企業です。

一方、買収側は「いちごグループホールディングス」で宮城県仙台市に本社を構え、自然エネルギー関連製品の開発・販売、地下水探査の受託事業等を幅広く展開する企業です。

いちごグループホールディングスはソーラーウェイの次の点に注目します。

- ソーラーウェイは、メガソーラー事業におけるノウハウ・多数の再生可能エネルギー発電設備認定の実績を有する企業なので、買収に成功すればノウハウや高い技術を活用できる。

- ソーラーウェイの技術力と、いちごグループの信用力・資金力・金融技術を活用したファンド組成等が合わされば、大きなシナジー効果が期待できる。

そこでいちごグループホールディングスは、再生可能エネルギーの事業拡大のため、ソーラーウェイとの交渉を開始します。

2012年11月28日にはソーラーウェイの全株式譲渡が完了し、M&Aに成功しました。

参考:ソーラーウェイ株式会社の全株式取得(子会社化)に関するお知らせ

丸紅による大分ソーラーパワーとのM&A

吸収合併・分割される側である「大分ソーラーパワー」は大分県大分市を拠点に、太陽光発電所の建設並びに運転管理事業等を手がける丸紅の連結子会社です。

一方、親会社である「丸紅」で同じく東京都千代田区に本社を構え電力、インフラプロジェクト、航空・船舶、金融・リース業等を幅広く展開する企業です。

丸紅は組織再編を図るため、大分ソーラーパワーの吸収合併および大分メガソーラー合同会社(スポンサー:日本政策投資銀行)への吸収分割を決定しました。

- 消滅企業:大分ソーラーパワー→丸紅と吸収合併

- 大分ソーラーパワーから承継される資産・負債・その他権利義務→大分メガソーラー合同会社に吸収分割

2016年12月26日には合併および分割契約が締結され、大分ソーラーパワーは消滅しました。

参考:連結子会社の吸収合併(簡易合併・略式合併)および会社分割(簡易吸収分割)に関するお知らせ

まとめ

今回は、メガソーラー業界のM&A・事業承継の全知識という形で、メガソーラー企業とのM&Aにおける売却相場・事例・成功ポイントを解説しました。

メガソーラー事業では、再生可能エネルギーの固定価格買取制度が利用できるので、安定した収益が見込めます。

一方で、自然災害による太陽光パネルの破損や、メガソーラー建設で環境破壊が起き地域住民と対立するリスクも考慮に入れなければいけません。

メガソーラー事業を円滑に拡大・強化していきたいならば、M&Aの活用を検討しましょう。ぜひ今回の記事を参考に、メガソーラー企業とのM&Aを検討してみてください。