「学校法人・専門学校業界のM&Aの売却相場はどのくらいなのだろう?」

「学校法人・専門学校業界のM&Aの成功事例が知りたい。」

この記事をご覧の方々の中には、上記のような疑問や関心を持つ人が多いのではないでしょうか。

ただし、「学校法人・専門学校 M&A」等とパソコンやスマートフォンで検索しても、はたして信頼して良いのか不安になる記事や、専門用語を多用したわかりにくい専門家の記事が多いのも事実です。

学校法人・専門学校業界のM&Aはどうなっているのか、気軽に知りたいものです。

そこで、今回はM&Aの専門企業である「M&A HACK」が、学校法人・専門学校業界のM&Aについて分かりやすく簡潔に解説します。

学校法人・専門学校業界におけるM&Aの売却相場や成功ポイント、そして成功事例についても詳しく解説するので、学校法人・専門学校業界のM&Aに興味のある人は、ぜひ参考にしてください。

目次

学校法人・専門学校とは

学校法人・専門学校とはどんな団体なのか、学校法人・専門学校の設立や体制の変更に関する特殊性を解説します。

学校法人・専門学校について

学校法人は民間によって設立・運営され、創意工夫して生徒に充実した教育を施すための公益法人です。私立の幼稚園・小学校・中学校・高校・高等専門学校・大学等が学校法人の運営する学校に該当します。

一方、専門学校とは、職業に必要な知識・技能を習得するための学校で、学校法人により運営されているケースが多いです。なお、民間だけではなく国公立の専門学校も設置されています。

学校法人は私立学校(専門学校含む)を設置・運営する主体ですが、全く自由に学校の設立・学部の新設・体制変更等を行えるわけではありません。

学校法人を所轄するのは文部科学大臣や都道府県知事であり、原則的として所轄庁の方針に従う必要があります。

設立や体制の変更には所轄庁の認可が必要

学校法人・専門学校の設立や体制を変更する場合、文部科学大臣または都道府県知事の認可を受けなければいけません。設置・運営する私立学校によって、認可申請を行う所轄庁は異なります。

- 幼稚園・小学校・中学校・高校のみを設置:都道府県知事

- 大学・高等専門学校:文部科学大臣

学校法人・専門学校がM&A(合併)を行う場合は運営体制の変更となるため、所轄庁の認可を受ける必要があります。

理事会・幹事・評議員会の設置が必要

学校法人は「理事会」「幹事」「評議員会」を設置し、私立学校の設置や運営を行う必要があります。

学校法人の仕組みは下表の通りです(文部科学省「学校法人の仕組み」を参考に作成)。

| 機関等 | 役割 | 必要な人数 |

| 理事会 | 理事で組織される学校法人の業務に関する最終的な意思決定機関(議長は理事長)。学校法人の業務を決め、理事の職務執行を監督。私立学校の校長が理事となる。 | 5人以上 ※理事のうち1人以上、外部の者を含める |

| 監事 | 理事長から選任され、学校法人の業務・財務状況等を監査する。 | 2人以上 ※幹事のうち1人以上、外部の者を含める |

| 評議員会 | 予算や事業計画、寄附行為の変更等を、理事長があらかじめ諮問する機関。 | 委員数は理事の定数の2 倍を超える数が必要 |

学校法人・専門学校業界の市場動向と市場規模

学校法人・専門学校業界の現状や市場規模はどうなっているのか、そして業界内の課題を解説します。

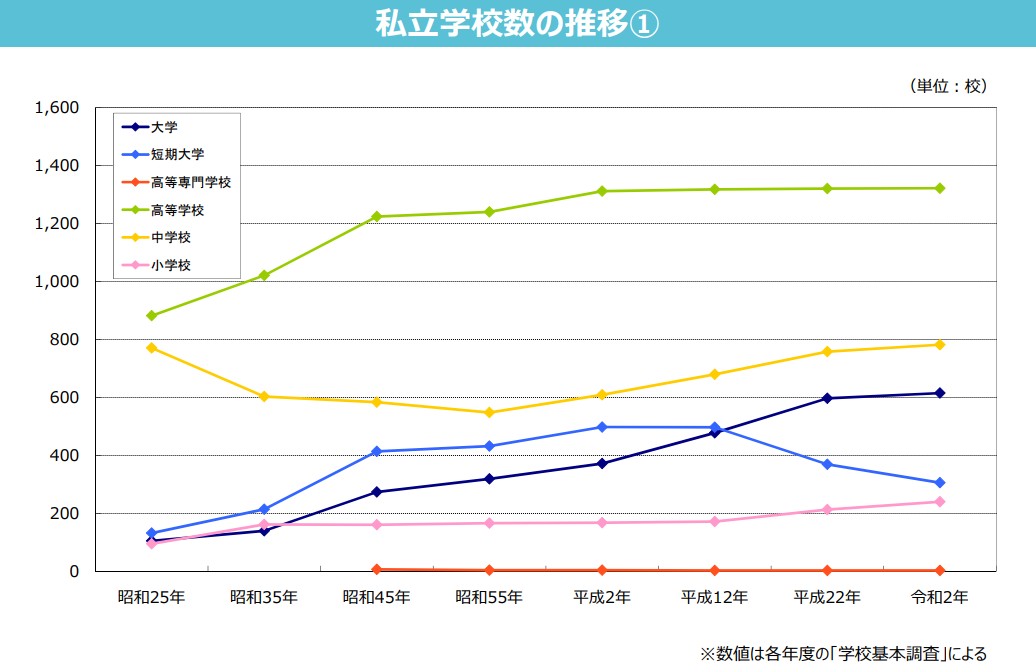

私立学校数の推移は大学・短期大学で大きな変動あり

文部科学省「私立学校・学校法人 データ集(令和3年7月19日時点)」より

小学校、中学校、高等学校、高等専門学校に関しては、近年に大幅な学校数の変動はみられません。表から一定の増加や減少が確認できるのみです。

大学に関しては2000年(平成12年)の約500校から、2020年には600校以上に増加しています。一方、短期大学は2000年(平成12年)の約500校から、300校程度にまで減少しています。

大学・短期大学数の変動が顕著となった主な理由は次の通りです。

- 短期大学から4年制大学に移行する学校が増えた

- 赤字経営のため短期大学が閉校となった

私立学校が閉校となると、教職員や生徒に大きな影響が出る可能性もあります。閉校を決断する前に、何らかの方法で存続する道を模索する必要があるでしょう。

私立学校の運営は厳しい状況となっている

現時点でも赤字傾向にある私立学校が目立ち、厳しい経営状態に頭を悩ませている学校法人が多いです。

文部科学省の報告によれば、私立大学の48%が入学定員未充足となっており、地方中小私立大学の約4割が赤字傾向になっていると指摘されています。

私立短期大学に至っては、全体の86%が入学定員未充足となっており、都市・地方を問わず中小私立大学の約7割が赤字傾向という危機的な状態です(参考:文部科学省「私立学校・学校法人 データ集(令和3年7月19日時点)」)。

各私立学校には収益性の維持や学校運営の安定化のため、生徒数の確保だけに頼らない対策が求められています。

学校法人・専門学校業界が持つ課題

生徒数の維持確保が重要な課題となります。

学校法人の収益の多くを占めるのは「学納金」です。生徒の保護者等が支払う学納金には次の費用等が該当します。

- 入学金

- 授業料

- 実習・実験費用

- 施設費 等

学納金は学校法人の収益の中で約7割を占めるといわれており、生徒数が多ければ、それだけ大きな収益が見込まれます。

ただし、生徒数の定員割れの発生、退学する生徒等が多いと収益は減少するので、生徒数の維持確保に努めつつ、学校運営の更なる工夫が必要となるでしょう。

学校法人・専門学校業の動向と今後

こちらでは、学校法人・専門学校業界は今後どうなっていくのかについて解説します。

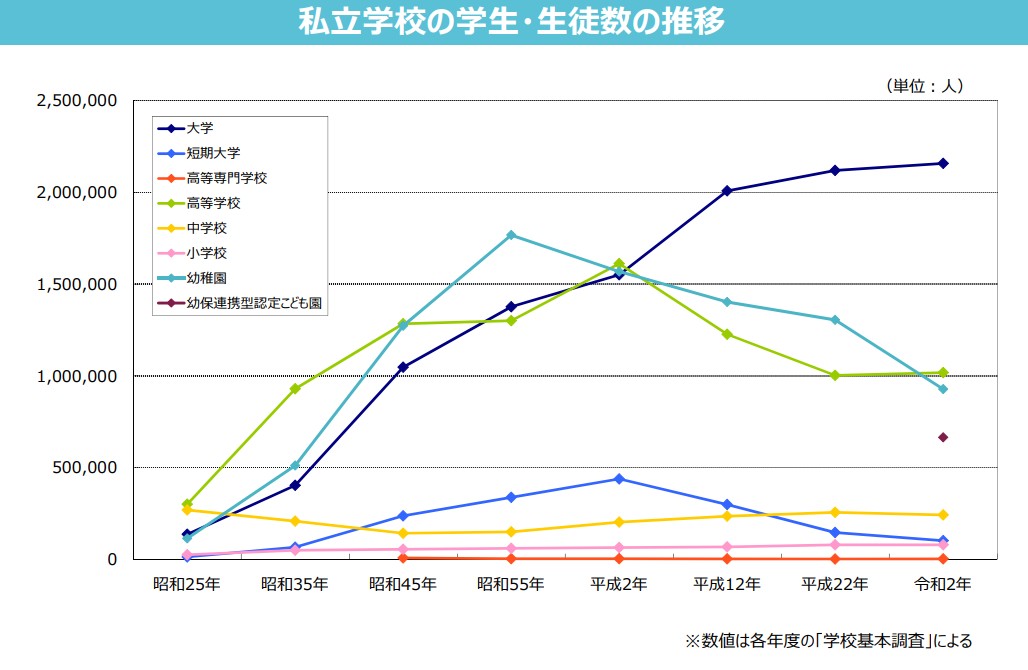

学生・生徒数は私立大学のみが目立って増加

文部科学省「私立学校・学校法人 データ集(令和3年7月19日時点)」より

私立学校の生徒数はここ20年間で急激に増加した私立大学の影響もあり、2000年(平成12年)の約200万人から、2020年には約220万人と20万人増加しています。

一方、生徒数が急激に減少しているのは私立幼稚園です。生徒数は2000年(平成12年)の約140万人から、2020年には100万人を割っている状態となっています。

理由としては子どもの数が減少傾向にある他、家庭の経済状況が厳しく公立幼稚園のニーズが高まっているため、と考えられます。

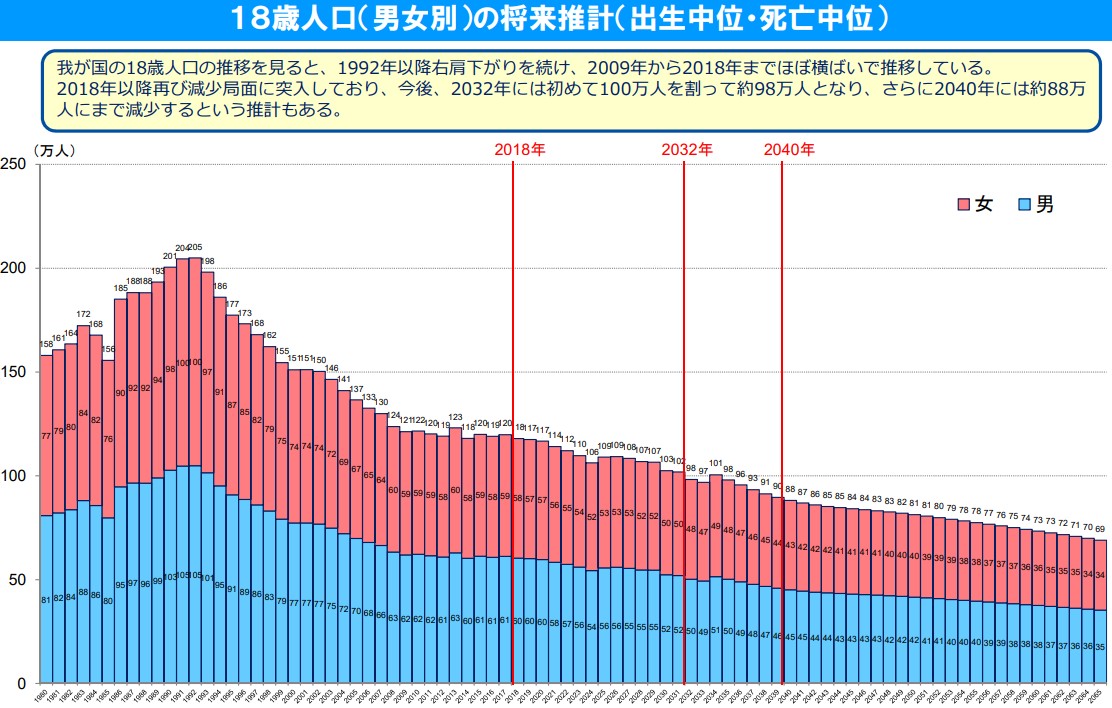

私立大学を運営していても安心はできない

文部科学省「地域社会の現状・課題と将来予測の共有について(2)大学等進学などに伴う人口動態の変化」より

私立大学の生徒数は増加傾向にあるものの、決して安心はできません。各大学の入学定員未充足の割合はどんどん増えていくと考えられます。

文部科学省の報告によれば、少子化の影響で2032年には18歳人口が100万人を割り込み、2040年には約88万人にまで減少する、と予測されています。

少子化により幼稚園~大学までの私立学校の運営は、近い将来、非常に厳しい状態となるでしょう。各学校法人は今のうちに対策を行い、生徒数の減少に備えておく必要があります。

M&Aや資本業務提携が加速する

学校法人の中には、他の学校法人との統合を目指すところも多くなっています。

ただし、学校法人は株式会社ではないので、企業のM&Aで盛んに利用されている株式譲渡の手法はとられません。学校法人の特殊性を考慮し、それに見合ったM&A手法を実施する必要があります。

最近は統合する方法としてM&A手法の一つである「合併」、広義のM&A手法である「資本業務提携」が図られています。

いずれの手法も、学校法人の資金力や競争力の増加、人件費や設備費等のコストも削減でき、管理・運営体制の強化が期待できます。

学校法人・専門学校業界のM&Aの動向

将来の更なる少子化を背景に、学校法人間の競争も激しくなり、M&Aによる買収のニーズは高まりつつあります。学校法人・専門学校業界のM&Aの特徴と、主なM&Aの手法について解説します。

学校法人・専門学校業界のM&Aの特徴

学校法人同士の経営統合が大きな特徴です。

学校法人の収益を左右するのは生徒の数なので、特に私立大学間で生徒の取り合いが激しくなっています。

ただし、将来にわたり更なる少子化の進展が予測される中、学校法人間で競走をしているだけでは、生徒の確保は困難となるでしょう。

そのため、他の学校法人と経営統合を行い、生徒の確保はもちろん、統合相手の独自の教育カリキュラムや経営ノウハウ、優秀な教職員、学校設備等の獲得を図ります。

M&Aの目的とは?

M&Aにより他の学校法人との経営統合が成功すれば、事業運営の充実が図れます。

経営統合により、自らの学校法人だけでは困難だった次のような目的を達成できます。

- 十分な生徒数の確保

- 中学、高校、大学と一貫型の統合をした場合、内部進学による一定の生徒数の維持が可能

- 優秀な教職員、充実した施設・設備、独自の教育カリキュラム等の獲得

M&Aを行う方が、私立学校を新しく設立するより、効率的に事業運営の強化が進められることでしょう。

M&Aの手法

学校法人・専門学校業界のM&Aは、各企業間で盛んに行われている株式譲渡と異なる手法で、経営統合が図られています。

こちらでは、学校法人・専門学校業界のM&Aで良く利用されている「合併」「資本業務提携」、その他の手法について説明します。

合併

経営統合を目指す学校法人同士が1つになるM&A手法で、「新設合併」「吸収合併」の2種類に分かれます。学校法人のM&Aでは吸収合併が主に用いられます。

- 新設合併:学校法人双方が消滅し新たな学校法人を設立する

- 吸収合併:学校法人のどちらかが他方に吸収され合併する方法

合併は契約当事者が学校法人同士であり、理事の2/3以上の同意を得たうえで、文部科学大臣や都道府県知事の認可が必要となります。

資本業務提携

学校法人が互いに資本を出し合う資本提携、業務の共同作業で業務効率の改善も図る業務提携の2つを同時に行う、広義のM&A手法です。

資本業務提携の相手方が学校法人である必要はなく、株式会社でも構いません。

出資比率を決め、資本を出し合い共同で業務が進められるので、提携先と強固な関係性を構築できます。双方の弱みを補い合って、迅速に事業運営を強化したいとき、資本業務提携の手法を選択するケースが多いです。

その他

その他に次のような手法がとられる場合もあります。

- 事業譲渡:学校法人どちらかが事業の一部または全部を、相手方に譲渡するM&A手法。譲渡対象の学校・施設の契約関係や資産、負債等は個別に引き継ぐ必要がある。

- 役員の入れ替え:経営支配権の譲渡を行う方法。理事長・理事の入れ替えで支配権を相手方に引き継がせ、譲渡した側は事実上の対価(退職金)を受け取る。

学校法人の場合、株式会社ではないので株式譲渡により経営権を移転させる方法がとれません。経営権の移転を図りたいならば、役員の入れ替えで対応する必要があります。

学校法人・専門学校事業でM&Aを行うメリット

学校法人・専門学校のM&Aは買収側の利益だけでなく、売却側にも大きなメリットがあります。

| 売却側のメリット | 買収側のメリット |

|

|

売却側のメリット

M&Aにより譲受先の学校法人のブランド力が得られ、学校の存続や役員に退職金が支給される点もメリットです。

ブランド力が手に入る

売却側が小さな地方の学校法人であったとしても、買収側が有名で規模の大きな学校法人ならば、ブランド力が手に入ります。

ブランド力の強化を図れば知名度が上がり、入学志願者の増加につながる可能が高いです。また、知名度だけではなく業務効率・教育の質も上がれば、継続的な生徒数の維持・確保ができ、安定した収益が得られます。

学校が存続できる

M&Aを行えば事業運営は買収側が引き継ぐので、学校の存続が可能となり、生徒や教職員等への影響を最小限に抑えられます。

定員割れの状態が長期間続いてしまうと、学校法人の経営状況は悪化し、廃校・閉校を余儀なくされるおそれもあります。

廃校・閉校を決断した場合、所轄庁への事前届出の他、新規生徒募集は停止となり、教職員は解雇、在校生は別の学校へ転入させる手配等が必要です。

しかし、M&Aを成功させれば学校が存続されるので、生徒や保護者、教職員も安心できます。

役員等が退職金を受け取れる

学校法人・専門学校を譲渡する際、合併や役員の入れ替えによる手法で行われたならば、譲渡した側の理事長や理事は基本的に退職金を取得できます。

退職した役員は以後、多額の退職金を老後資金として活用できる他、学校の事業運営に関する責任からも解放され、経済的にも精神的にもゆとりのあるセカンドライフを楽しめることでしょう。

一方、M&A後に教職員のリストラが行われてしまった場合、譲受側からリストラ対象となった教職員に退職金が支給されるケースもあります。

買収側のメリット

売却側のまとまった生徒数を一気に確保でき、専門的な知識を有する教職員、施設やノウハウを獲得できるメリットがあります。

まとまった生徒数を一気に確保できる

学校法人同士の経営統合が成功すれば、売却側の生徒をそのまま獲得できます。

まとまった生徒数が確保できると経営基盤は強化され、より良質な教育環境を学生に提供できることでしょう。

なお、経営統合を行い生徒数の確保だけでなく、合わせて業務効率化や教育施設を拡充すれば、新規志願者の獲得につながり収益の安定化が図れます。

優秀な教職員を獲得できる

学校法人同士の経営統合により、売却側の優秀な教職員を一度に獲得できます。

特に大学や専門学校の場合、学問の分野・教育内容に合わせ教職員の確保が必要となります。しかし、専門性が高い分野を扱う場合、優秀な人材確保が難しいケースは多いです。

しかし、経営統合が成功すれば新たな教職員を募集する必要はないので、スムーズに学校の事業運営を行えます。

施設や独自のノウハウを獲得できる

売却側からハード面・ソフト面の資源が獲得できます。

ハード面とは広大な土地・建物や設備が該当します。まず、新しく学校を建てるには広大な土地、大きな建物が必要です。

しかし、立地の便利さや環境の良さ等、様々な要素を考慮すると、建設する土地選びに多くの時間と手間がかかる可能性もあります。更に学校を建設したら、必要な設備も準備しなければいけません。

M&Aで学校の獲得に成功したなら、わざわざ土地の選定や施設の建設、設備の購入も不要です。

その他、売却側の独自の教育カリキュラムや、事業のノウハウといったソフト面も獲得できます。買収側が既に持っている教育カリキュラム・ノウハウと組み合わせ、大きなシナジー効果が得られる可能性もあります。

学校法人・専門学校事業でM&Aを行う際の注意点

学校法人・専門学校事業のM&Aを行う際、次の3点に注意が必要です。

- なるべくM&Aの目的が同じ学校法人と交渉する

- M&Aは慎重に進める

- デューデリジェンスを慎重に行う

- 所轄庁への手続きに手間取る可能性がある

それぞれについてわかりやすく解説します。

なるべくM&Aの目的が同じ学校法人と交渉する

M&Aを行う際は、学校法人の役員が慎重にM&Aで達成したい目的を決めておかなければいけません。

学校法人のM&A手法はいろいろとありますが、手法によって結果が異なるケースもあります。

吸収合併の場合は学校法人のどちらかが他方に吸収される形をとるので、吸収される学校法人は解散となります。

一方、現在は学校法人の事業運営がうまくいっており解散を望まず、対等に近い関係で協力を要請したいならば、資本業務提携を検討する必要があります。

売却側・買収側ともに、達成したい目的が違っていれば、交渉をしても平行線のままです。目的を同じくする相手と交渉する必要があります。

もしも、目的を同じくする交渉相手がなかなか見つからないという場合は、M&A専門の仲介会社に相談してみましょう。

担当者は独自の情報網を利用し、相談者の希望に沿った交渉相手と引き合わせてくれます。

M&A交渉は慎重に進める

M&Aを行う際は、交渉当事者が条件を出し合って調整する他、取り決めた内容をしっかりと書面化します。

M&Aの交渉手順は、法律で特に決められているわけではありません。しかし、必要なプロセスを経て慎重に進めていけば、経営統合の際に懸念される様々なトラブルを回避できます。

基本的な交渉の手順は次の通りです。

- 交渉準備:M&Aの方法等を役員が決定後、交渉する相手を探す。

- 交渉開始:交渉相手にアプローチし交渉日時を調整、交渉では基本的に学校法人の理事長がM&Aの方法・価格・条件等を話し合う。なお、情報漏洩を防ぐため「秘密保持契約書」を取り交わす。買収側は買収内容・条件・価額等を明記した「意向表明書」を、売却側へ提示する。

- 基本的な合意:交渉当事者間で基本的な方針を取り決めたら、「基本合意書」を取り交わす。

- デューデリジェンス開始:買収側は売却側の価値・リスク等を調査する。

- 最終的な契約を締結:本契約の締結に双方が合意したら「最終契約書」を取り交わす。

- M&Aの目的が合併の場合、理事の2/3以上の同意を得た後、所轄庁への合併認可申請の準備を開始する。

デューデリジェンスを慎重に行う

学校を譲り受ける際、買収側は「デューデリジェンス」を実施し正確な評価を行いましょう。

デューデリジェンスとはM&Aの交渉を継続する場合、売却側の価値・リスク等を調査するプロセスです。売却側の協力のもと、主に財務・法務・人事・ 事業等の幅広い分野にわたり、不安要素の有無を調査します。

調査を進めると次の事実が判明する場合もあります。

- 売却側が事業経営は安定していると主張していたものの、ここ数年は大きな赤字となっていた

- 学校内でいじめは無いと主張していたが、過去に深刻ないじめがあり、学校側がもみ消した事実を確認した

- 教職員間に問題はないと主張していたが、校長からパワハラを受け辞めた教職員がいる

売却側の隠していた事実が判明した場合、M&A交渉を取り止めるかどうかは買収側次第です。ただし、M&A後に深刻な問題が発生する可能性も考慮し、慎重な対応が求められます。

なお、買収側でデューデリジェンスに精通したスタッフやチームを編成できないと、円滑に調査は進みません。

買収側だけでデューデリジェンスをすすめられるか不安なときは、M&A専門の仲介会社等にサポートを依頼し、調査を任せた方が無難です。

所轄庁への手続きに手間取る可能性がある

交渉当事者が、合併による取り決めに合意した場合、所轄庁である文部科学大臣または都道府県知事の認可を経なければ、経営統合は行えません。

認可申請手続きは非常に多くの書類の収集・作成を必要とします。速やかに手続きを進められるよう、申請手続きに携わるスタッフを選定し、準備を行いましょう。

主に必要となる書類は次の通りです。

- 合併認可申請書類

- 合併理由書

- 合併の時期

- 理事会等議事録の写し

- 合併契約書

- 合併後存続する学校法人等又は合併によって設立する学校法人等の寄附行為

- 合併前の各学校法人等の寄附行為

- 合併前の各学校法人等の財産目録及び貸借対照表

- 合併前の各学校法人等の重要な財産の権利の所属についての証明書類:登記簿謄本、賃貸借契約書等

- 合併前の各学校法人等の不動産その他の主たる財産についての価格評価調書

- 合併前の学校等の関係図面:位置図・配置図・建物平面図等

- 新学校法人等の申請年度の次年度の収支予算書及び事業計画書

- 新学校法人等の役員の就任承諾書、履歴書及び身分証明書

- 新学校法人等の役員のうち、各役員の配偶者又は3親等以内の親族が1人を超えて含まれていないことを証する書類

- 新学校法人等の役員の役員欠格事由に該当しない旨の宣誓書

- 新学校法人等の監事の当該新学校法人等の理事又は職員と兼ねていない旨の宣誓書

- 新学校法人等の設置する学校等の学則

- 新学校法人等及び学校等の組織表

その他、必要に応じて所轄庁から追加の書類を要求される場合があります。所轄庁の指示に従い、漏れなく書類に必要事項を記載し、提出しなければいけません。

学校法人・専門学校事業のM&Aを成功させるためのポイント

学校法人・専門学校事業のM&Aを成功させるには、次のポイントを押さえておく必要があります。

- M&A戦略の立案

- 相場価格をよく理解しておく

- PMI(統合後プロセス)の確立

それぞれのポイントについてわかりやすく解説します。

M&A戦略の立案

交渉前に、M&Aで何を目指すのかについて議論し、相手方との交渉に向けた準備・計画をたてる必要があります。

売却側と買収側がお互いに学校法人・専門学校業界の現状や市場を調査すれば、明確な戦略を立て、どのような方針で交渉を進めていくのかがかわります。

売却側と買収側共通のM&A戦略で重要視するポイントは次の通りです。

- M&Aで達成したい目標:(例)合併を進めるのか、対等な関係で資本業務提携を進めるのか等

- M&A交渉の時期:(例)生徒や教職員に影響が出ない夏休み期間中等

- 交渉相手の選定:(例)合併を望む相手なのか、資本業務提携を望む相手なのか等

- 買収(売却)方法の選定:(例)合併による譲渡か、役員の入れ替えによる経営権の譲渡か等

- M&Aで取り決める買収(売却)価額:(例)役員の退職金額はいくらか等

それに加え、売却側は売却条件に応じてくれる相手が現れるのかや、売却したい事業等を慎重に検討します。一方、買収側はM&Aで用意できる予算、希望する成果が得られるのか等を考慮します。

ただし、M&Aに精通した職員がいなければ、M&A戦略の立案・実行が思うように進められないケースもあります。

自分たちで戦略がうまく立てられない場合、M&A専門の仲介会社にサポートやアドバイスを依頼しましょう。

当社のM&A仲介サービス「M&A HACK」では上記の戦略実行・買い手紹介を完全成功報酬でリスクなしの報酬形態で対応しています。初回の相談は無料ですのでお気軽に下記よりご相談ください。

無料相談のご予約:https://sfs-inc.jp/ma/contact

相場価格をよく理解しておく

学校法人・専門学校の承継を「合併」「役員の入れ替え(経営支配権の譲渡)」という手法で行った場合、基本的には、理事長や理事の退職金が取引金額となります。

一般企業のM&Aは基本的に株式譲渡を行うケースが多いため、必要な費用は買収側が株式を取得した分となります。

一方、学校法人の場合は株式を発行しないので、理事長・理事の入れ替えで経営権の移動が実施されます。経営権の獲得自体は無料で行っても構いません。

ただし、理事長・理事が役職を退くため退職金は発生します。つまり、学校法人のM&Aに必要な費用は、役員の退職金額分となります。役員の退職金額は数千万円程度となるのが一般的です。

また、M&Aで事業譲渡による手法をとる場合は、一部の学校・施設だけを譲渡するので役員の退職金は不要です。

ただし、売却側の学校・施設、設備等の資産に見合う対価が必要です。基本的に売却側の「純資産+のれん代(ブランド力やノウハウ等の無形固定資産)」の金額が相場価格となります。

PMI(統合後プロセス)の確立

M&A成立後、M&A当事者がどのように経営を統合していくのかについて考えます。

「PMI(Post Merger Integration)」とは、M&A成立後の経営統合の作業で、売却側・買収側双方が協力して進める必要があります。

支障なく経営統合の作業を行うには、次のようなポイントを考慮しておかなければいけません。

- 学校法人・専門学校事業の新たな経営体制の構築

- 今後の事業運営の目標・方針を実現のための計画策定

- 売却側の教職員等の雇用・配属についての配慮

3つの要素を踏まえつつ、経営統合の準備を慎重に進めれば、統合過程で起こり得るトラブルを最小限に軽減できます。

M&Aは交渉開始~最終的な契約の合意に至るまで1年以上かかるのが一般的です。契約成立後にPMIの立案を開始すると、統合まで長期間を要する可能性もあります。

迅速な統合のためには、M&A戦略の立案時にPMIの立案も考えておく必要があるでしょう。

学校法人・専門学校事業のM&Aにおける成功事例

学校法人・専門学校事業のM&Aにおける成功事例を紹介しましょう。これから学校法人・専門学校事業のM&Aを検討している人は、ぜひ参考にしてください。

中央大学と横浜山手女子学園とのM&A

売却側である学校法人「横浜山手女子学園」は、日清・日露戦争の遺族・遺児のため、婦人慈善病院や孤児院の経営再建・運営を主導した渡邊多満が創設した学校です。

一方、買収側は学校法人「中央大学」で1885年に増島六一郎、菊池武夫ら18名の法律家が設立した英吉利法律学校を前身とする歴史ある学校です。

横浜山手女子学園は中央大学との合併により、ブランド力の向上による入学志願者の増加、中高一貫の大学附属学校の強みを生かし、生徒の維持・確保による事業経営の安定化を図りました。

2010年には名称が横浜山手女子学園から中央大学横浜山手中学校・高等学校となり、正式に中央大学の附属学校として出発しました。

合併により次のような新たな学校づくりを開始します。

- 中学校・高校の男女共学

- 好立地に新校舎を建設

中央大学横浜山手中学校・高等学校は男女共学化、港北ニュータウン(横浜市都筑区)に新校舎を建築・移転し、2013年4月に「中央大学附属横浜中学校・高等学校」と改称、現在に至ります。

参考:受験生・保護者・教育関係者のみなさまへ ~中央大学横浜山手中学校・高等学校からのお知らせ~、学校法人合併公告

天理大学と天理よろづ相談所学園とのM&A

売却側である「天理よろづ相談所学園」は、奈良県天理市内に設置された天理医療大学を運営する学校法人です。

買収側は「天理大学」で同じく奈良県天理市内に設置され、人間学部と文学部(現在は人文学部に統合)、国際学部、体育学部を有する学校法人です。

双方は教育活動の拡大・充実のため、天理医療大学の医療学部を天理大学に学部譲渡する形で統合し、合併する協議を進めていきました。

合併により次のような体制・システム作りを開始します。

- 天理大学に医療学部を設置

- 単位互換制度の導入

その後、文部科学省から正式に認可が下り、2023年に天理大学・天理医療大学が合併、天理大学に医療学部が新設されました。

参考:学校法人天理大学と学校法人天理よろづ相談所学園の合併について

南山学園と聖園学院とのM&A

売却側である「聖園学院」は、1920年ヨゼフ・ライネルス師によって創立された「聖心の布教姉妹会」を前身とする、キリスト教(カトリック)系の学校法人です。

一方、買収側は「南山学園」で、1920年にライネルス神父によって創立された「聖心愛子会」を前身とする学校法人です。南山大学、南山高等学校・中学校等を運営しています。

双方は同じカトリック教育を実践している学校であり、親和性が高い点に注目、学校の更なる発展を目指し、合併のための話し合いが開始されました。

交渉の過程で、次のような取り決めを行います。

- 聖園女学院高等学校、聖園女学院中学校、聖園女学院附属聖園幼稚園、聖園女学院附属聖園マリア幼稚園は、現状のまま南山学園が設置する学校として存続

- 両学校法人は独立採算制度を実施、この方針は今後も堅持する

- 合併後も設置する学校の教育課程、教員組織を変更しない

その後、神奈川県知事および愛知県知事を通して文部科学大臣に合併認可申請、正式な認可が下り、2016年に合併し学校法人聖園学院は解散しました。

参考:学校法人南山学園と学校法人聖園学院との法人合併契約の締結について

龍谷大学と平安学園とのM&A

売却側である「平安学園」は、1876年滋賀県彦根市に開校された金亀教校を前身とする学校法人です。

一方、買収側は「龍谷大学」で京都府京都市伏見区に本部があり、浄土真宗の精神で人材の育成を目指す学校法人です。

両学校法人は本願寺に隣接する浄土真宗本願寺派立の学校として、以前から深いつながりを有しており、互いの教育連携活動の更なる強化を目指し、合併のための話し合いが開始されました。

交渉の過程で、次のような取り決めを行います。

- 学校法人平安学園の財産は、学校法人龍谷大学が承継

- 存続法人は学校法人龍谷大学となるが、設置学校の校名に変更なし

- 付属平安高等学校・付属平安中学校の学校運営体制や、教職員の就業条件等の処遇、採用等については、以前から構築してきたものを原則として踏襲

- 付属平安高等学校・付属平安中学校が、主体的かつ自立的に学校運営できる形態を構築

その後、合併認可申請を行い文部科学大臣から承認され2015年に合併、学校法人平安学園は解散しました。

参考:2015年4月に学校法人龍谷大学と学校法人平安学園が法人合併――1月6日付けで正式認可

藤学園と天使大学とのM&A

売却側である「天使学園」は、イタリアに本部のあるマリアの宣教者フランシスコ修道会が母体となっている学校法人です。北海道札幌市に設立されている天使大学を運営しています。

一方、買収側である「藤学園」は、ドイツに本部を置く殉教者聖ゲオルギオのフランシスコ修道会が母体となっている学校法人です。藤女子中学・高等学校、藤女子大学等を運営しています。

現在、カトリック系の学校は修道会が私学教育から撤退傾向にあり、カトリック教育の継承が課題となっています。カトリック精神を建学の理念とする両学校法人は、カトリック教育機関として将来にわたる維持・発展を目指して、合併を決意しました。

交渉の過程で、次のような取り決めを行います。

- 合併方法は学校法人藤学園を存続法人とし、学校法人天使学園は解散

- 法人合併後の名称は「藤天使学園」とする

- 両法人の各設置校はそのままの名称で存続

その後、文部科学大臣に合併認可申請を行い正式な認可が下ります。2024年に合併が行われ、新たに「学校法人藤天使学園」が誕生しました。

参考:学校法人藤学園と学校法人天使学園は、学校法人合併契約を締結いたしました

清泉女学院と清泉女子大学とのM&A

売却側である「清泉女子大学」は1938年に創立され、キリスト教ヒューマニズムを建学精神とし、少人数教育を実践する学校法人です。

一方、買収側は「清泉女学院」で聖心侍女修道会を母体とし、カトリック精神に基づいた教育による人材育成を目指す学校法人です。

清泉女子大学は、少子化等が原因による厳しい経営環境の中、大学運営を安定的に推進していくため、清泉女学院の傘下になる決意を固めます。

合併により全体として法人運営が効率化され、経営管理機能の強化が図れると判断し、清泉女学院と交渉を開始しました。

交渉の結果、2024年3月29日には双方が合併契約書へ調印しました。調印後、所轄庁へ合併認可を申請、合併に向けた手続きを開始しています。

2025年4月1日には学校法人清泉女子大学は解散し、学校法人清泉女学院に吸収合併される予定です。

聖啓学園と長野家政学園とのM&A

売却側である「長野家政学園」は、1925年長野県の女性教育者である小林倭文(しずり)によって創設された学校法人です。

一方、買収側である「聖啓学園」は長野県佐久市で長野女子高等学校、長野女子短期大学等を運営する学校法人です。

両学校法人は少子化が進展する中、事務作業の一本化等で運営コストの削減を図り、教育環境の充実を図るため、合併についての交渉を開始します。

交渉により、聖啓学園が長野家政学園の権利義務全部を承継して存続する形で合意し、2022年に文部科学大臣の認可を受け合併が実現しました。

2023年には学校法人聖啓学園との合併で学校法人長野家政学園は解散し、「学校法人長聖」と改称されています。

参考:学校法人合併公告

広島信望愛学園と光塩学園とのM&A

売却側である「光塩学園」は、広島県廿日市市で廿日市聖母マリア幼稚園を運営している学校法人です。

一方、買収側である「広島信望愛学園」は、広島県内でキリスト教カトリック系幼稚園を経営している学校法人です。

同じ広島県内でキリスト教系幼稚園を営んでいる両学校法人は、教育方針に親和性が高く、合併で円滑に事業のスリム化や教育環境の充実が図れると考え、M&A交渉を開始します。

交渉の結果、広島信望愛学園が光塩学園の権利義務全部を承継して存続する形で合意し、2024年には広島県知事の認可も受けました。

本合併により学校法人光塩学園は解散し、現在、廿日市聖母マリア幼稚園は広島信望愛学園により運営されています。

参考:学校法人合併公告(学校法人光塩学園を吸収合併) | 広島信望愛学園 – 法人合併

VISITS WORKSと高宮学園との資本業務提携

「VISITS WORKS」は東京都港区を拠点に、人の創造性・目利き力・アイデアの価値を定量化する特許技術「CI技術(Consensus Intelligence技術)」の開発に成功した企業です。

一方「高宮学園」は、大学受験予備校として有名な代々木ゼミナールを運営する学校法人です。

VISITS WORKSは、これまで企業が学生のキャリア観形成のため、社員のキャリア情報を公開する会員制ウェブサービス「VISITS OB」を提供してきました。

しかし、実際にはほとんどの受験生が知名度や偏差値だけで、志望先の大学・学部・学科の選択を行ってしまうという傾向がありました。

そこで、VISITS WORKSは今後、代々木ゼミナール等に在籍する小学生から高校生・保護者に対しても、広く社会人のキャリア情報を公開しようと、代々木ゼミナールとの資本業務提携を考えます。

2016年6月13日には資本業務提携の成立が発表され、代々木ゼミナールの協力のもと、小中高生・保護者向けの新たなキャリア教育サービスを開発すると宣言しました。

参考:株式会社VISITS WORKS、総額2.5億円の資金調達を実施

リソー教育と駿河台学園との資本業務提携

「リソー教育」は首都圏を中心として、教育サービスを提供している株式会社です。

一方、「駿河台学園」は大学受験予備校である駿台予備学校を中心に、駿河台大学や専門学校、幼稚園・小・中・高等学校等を運営する学校法人です。

両社は、完全1対1の個別指導により手厚い教育サービスを提供するリソー教育と、集団指導の評価が高い駿台予備学校のノウハウを活かし、新たな教育サービスを提供できると考えていました。

そこで資本業務提携を目指し交渉が開始されます。2019年7月5日には、資本業務提携の契約締結が実現されました。

2019年9月1日には「駿台TOMAS」という合弁会社を設立し、超難関校受験対策に特化した個別進学指導サービスが開始されました。

駿河台学園とZ会との業務提携

「駿河台学園」は東京都千代田区を拠点に進学指導教育、実務専門教育、高校・大学サポート事業等を提供する学校法人です。

一方、「Z会」は静岡県三島市を拠点に、通信教育事業、首都圏・関西圏の教室事業、出版事業等を展開する企業です。

両社は各種模擬試験・実力テストの共催、そのほか両者の強みを最大限活かし、難関大学志望の中高生・高卒生を強力にバックアップするサービスの実現のため、業務提携について交渉を開始しました。

2018年7月18日には業務提携契約の締結を公表し、協力関係の強化を宣言しています。

参考:学校法人駿河台学園と株式会社Z会の業務提携に関するお知らせ

神村学園によるウィッツ青山学園高等学校との学校設置者の交代

売却側である「ウィッツ」は三重県伊賀市で、ウィッツ青山学園高等学校を運営する東理ホールディングスの連結子会社です。

一方、買収側である「神村学園」は鹿児島県いちき串木野市を中心に、高等部・中等部・初等部・認定こども園・専修学校・高等部通信制課程を併設し、総合教育事業を展開する学校法人です。

2017年3月31日にウィッツ青山学園高等学校は閉校しましたが、神村学園が学校運営を引き継ぐ形となり、学校設置者の交代(役員の入れ替え)が行われました。

2017年4月1日には「神村学園高等部伊賀分校」と改称し、神村学園が学校施設・生徒を引き継ぎ運営を行っています。

参考:当社子会社(㈱ウィッツ)が運営するウィッツ青山学園高等学校の 学校設置者の交代に関するお知らせ

まとめ

今回は、学校法人・専門学校業界のM&A・事業承継の全知識という形で、学校法人・専門学校のM&Aにおける売却相場・事例・成功ポイントを解説しました。

学校法人・専門学校業界は、少子化の影響を大きく受け、生徒を獲得する競争は非常に激しくなる可能性があります。そのため、対策が遅れると特に地方の中小規模の学校法人は、淘汰されてしまうリスクもあるでしょう。

今後、いっそう学校法人同士の合併、異業種間の資本業務提携等が盛んになるでしょう。

M&Aは企業の成長戦略としてとても有効な手法ですが、交渉の際は相手方の事情も良く考慮し、慎重に話し合いを進める必要があります。

ぜひ今回の記事を参考に学校法人・専門学校のM&Aを検討してみてください。